Luty 2024 r. to miesiąc z najniższymi cenami uprawnień do emisji CO2 od lata 2021 roku. W ciągu ostatniego roku ceny te spadły o 40% i dziś wynoszą zaledwie 55,3 Euro/tonę.

Energia elektryczna

Produkcja z OZE

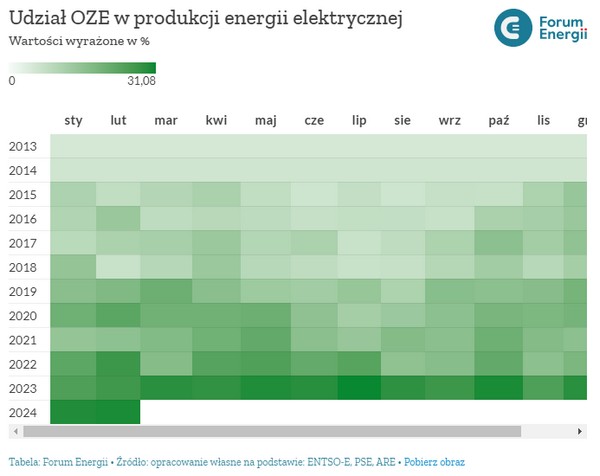

W lutym 2024 r. 30,2% wyprodukowanej energii elektrycznej pochodziło ze źródeł odnawialnych. Odpowiada to 4,2 TWh. Jest to o 11,9% więcej niż przed rokiem. Najwięcej energii odnawialnej pochodziło z farm wiatrowych (2,8 TWh, wzrost o 18,6% r/r), następnie z instalacji biomasowych (0,6 TWh, spadek o 26,5% r/r), fotowoltaicznych (0,5 TWh, +21,5% r/r) i elektrowni wodnych (0,3 TWh, -21,6% r/r).

Widoczna rosnąca produkcja z OZE wynika z przyrostów mocy osiągalnych w tych źródłach. W całym 2023 r. moce osiągalne elektrowni wiatrowych zwiększyły się o 14,3%, a fotowoltaiki o 39,6%. Notowane duże wahania w produkcji biomasy wynikają z niepełnego raportowania nt. pracy tych źródeł.

Produkcja ze źródeł konwencjonalnych

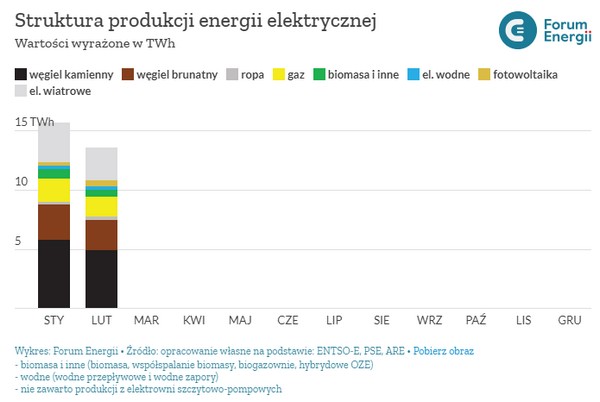

W lutym 2024 r., produkcja energii elektrycznej ze źródeł konwencjonalnych w większym stopniu niż przed rokiem opierała się na gazie ziemnym. Elektrownie gazowe odpowiadały za 1,7 TWh (wzrost o 26,5% r/r). Jednocześnie w miksie wytwórczym spadł udział węgla kamiennego (-13% r/r, do 4,9 TWh) oraz brunatnego (spadek 9,8% r/r do 2,6 TWh). Obecnie łączny udział węgla w produkcji energii elektrycznej wynosi 54,6%.

Elektrownie szczytowo pompowe dostarczyły 0,14 TWh.

Wykres przedstawia miks wytwórczy energii elektrycznej w Polsce w podziale na różne technologie wykorzystujące paliwa kopalne lub źródła odnawialne. Podstawowym źródłem energii elektrycznej jest węgiel kamienny i brunatny, ale udział gazu ziemnego i OZE wciąż rośnie. W zależności od pory roku, elektrownie wiatrowe lub fotowoltaika dostarczają najwięcej energii spośród źródeł odnawialnych.

Emisje, zapotrzebowanie i import

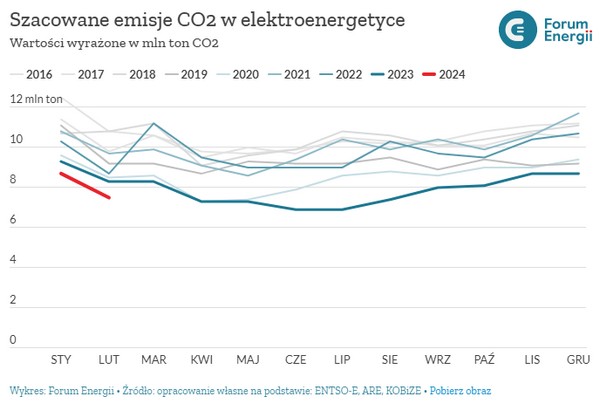

Emisje z elektroenergetyki w lutym 2024 r. spadły o 14% w stosunku do stycznia (czyli o 1,2 mln ton CO2) do poziomu 7,5 mln ton CO2. Oznacza to, że lutowe emisje były niższe o 9% niż w tym samym miesiącu 2023 r.

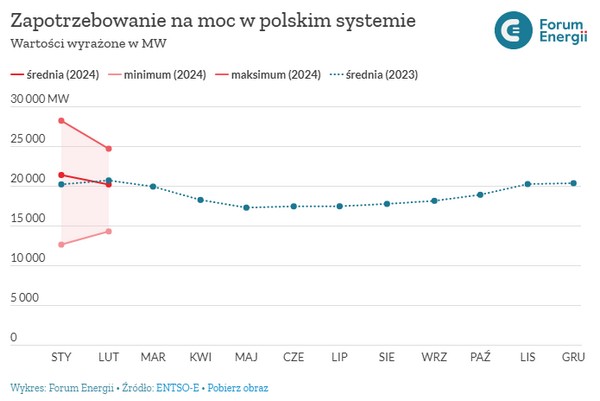

W lutym zapotrzebowanie na energię elektryczną wyniosło 14,1 TWh, przy maksymalnym średnim godzinowym zapotrzebowaniu na poziomie 24,8 GWh/h. Bilans importu był niewielki i wyniósł 0,5 TWh, czyli 3,8% zapotrzebowania w tym miesiącu.

Ceny paliw, energii elektrycznej i uprawnień do emisji

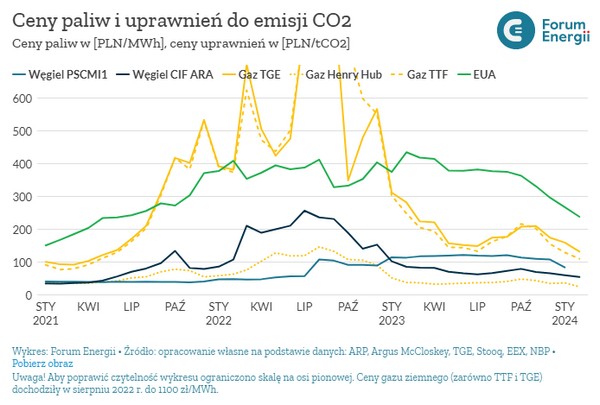

Luty był kolejnym miesiącem, w którym obserwowano niewielkie wzrosty cen gazu i dalsze spadki cen węgla na rynkach. Cena paliwa gazowego wzrosła o 6,6% względem stycznia (do 236 zł/MWh) i pozostaje na niższym poziomie niż w tym samym miesiącu 2023 r. o 62,4%. Nadal jednak jest o ponad 191,2% wyższa niż w lutym 2020 r. (wyniosła wówczas 80,9 zł/MWh). Ceny węgla dla elektrowni (indeks PSCMI1) spadły o 22,1% (m/m) do poziomu 23,6 zł/GJ i są na najniższym poziomie od lipca 2022 r. Oznacza to także spadek o 27% w stosunku do ubiegłego roku. W przypadku węgla dla ciepłowni (PSCMI2) ceny spadły o 11,5% (m/m) do poziomu 25,1 zł/GJ (czyli o 44% r/r).

Ceny uprawnień do emisji w lutym spadły o 19% do poziomu 55,3 EUR/tonę (z 61,6 EUR/tonę w styczniu). Jest to wartość najniższa od lipca 2021 roku (54,4 EUR/tonę), przez co utrzymany jest trend spadkowy (z 91,9 EUR/tonę w lutym ubiegłego roku). Do budżetu państwa z tytułu sprzedaży uprawnień wpłynęło więc w lutym 1,1 mld zł, czyli o 14% mniej niż miesiąc wcześniej.

Luty 2024 – dane szczegółowe

- Średnie miesięczne zapotrzebowanie na moc wyniosło 20,3 GW (o 0,5 GW mniej niż w lutym ubiegłego roku), osiągając maksymalnie 24,8 GW (minimum – 14,4 GW).

- Zużycie energii elektrycznej wyniosło 14,1 TWh (1,1% więcej niż w zeszłym roku), natomiast produkcja brutto 13,7 TWh (1,1% mniej r/r).

Zapotrzebowanie na moc w polskim systemie energetycznym waha się między 10 GW a 28 GW. Średnia wartość obrazuje sytuację systemową w danym miesiącu. Obserwując miesięczne minima i maksima, jak dotąd można było zauważyć, że miesiące letnie charakteryzują się znaczną zmiennością zapotrzebowania na moc i wysokimi szczytami popytu około południa. Obecnie jednak profile te zmieniają się, ze względu na dynamicznie pojawiające się pompy ciepła, które zwiększają zapotrzebowanie w miesiącach zimowych, oraz klimatyzatory i instalacje fotowoltaiczne, których największy wpływ można obserwować w miesiącach letnich.

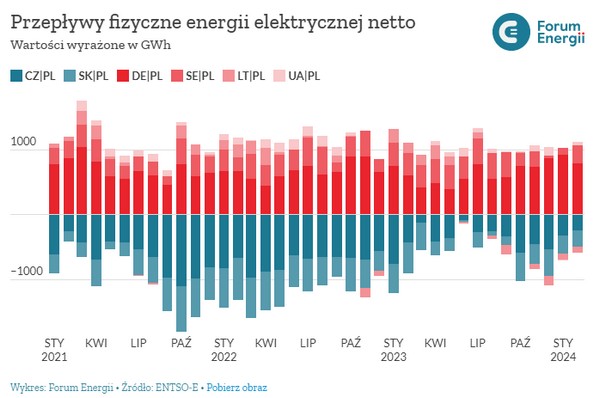

- Import energii elektrycznej netto wyniósł 0,5 TWh, tj. 3,5% krajowego zapotrzebowania.

Na wykresie obserwujemy fizyczną wymianę transgraniczną energii elektrycznej, czyli z którego kraju importujemy, a do którego eksportujemy energię w danym okresie. Wartości dodanie świadczą o tym, że w danym miesiącu głównym kierunkiem był import, a wartość ujemna, że energia była głównie eksportowana. Wymiana fizyczna może być wymuszona warunkami systemu lub wynikać z przepływów handlowych. Wpływ na kierunek handlu energią elektryczną ma przede wszystkim różnica cen na rynkach (energia płynie z kraju z niższą ceną do kraju z wyższą). Wymiana transgraniczna z Niemcami, Czechami, Słowacją, Szwecją i Litwą odbywa się w ramach jednolitego międzystrefowego rynku energii elektrycznej dnia następnego (Single Day-ahead Coupling), a także wymiany międzyoperatorskiej. Wymiana z Ukrainą, która zaczęła być możliwa od maja 2023 roku dzięki decyzji ENTSO-E odbywa się w ramach ogłaszanych przez PSE jednostronnych przetargów miesięcznych. Wcześniej wymiana zachodziła jedynie jednokierunkowo z Ukrainy do Polski na połączeniu Zamość-Dobrotwór. Wymiana energii ze Szwecją oraz Litwą odbywa się przy pomocy połączenia stałoprądowego (HVDC). Systemy elektroenergetyczne pozostałych krajów są zsynchronizowane, stąd wymiana zachodzi z wykorzystaniem linii zmiennoprądowych (HVAC) i są to przepływy fizyczne (nie handlowe).

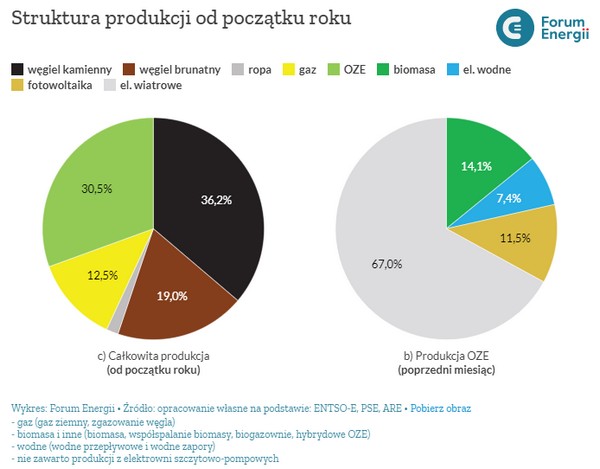

- Produkcja energii elektrycznej z OZE stanowiła w lutym 30,2% miksu wytwórczego, udział ten wzrósł względem zeszłego roku o 3,5 p.p.

Wykres przedstawia udział odnawialnej energii elektrycznej w całkowitej produkcji danego miesiąca i roku. Udział źródeł odnawialnych w konsumpcji może się minimalnie różnić od widocznych wartości ze względu na import i eksport. Od 2015 r. widoczna jest rozbudowa źródeł wiatrowych (większy % OZE jesienią i zimą), natomiast od 2020 r. – dynamiczna rozbudowa fotowoltaiki (większy % OZE wiosną i latem).

- Elektrownie szczytowo-pompowe odpowiedzialne były w lutym za 1% produkcji energii elektrycznej (0,14 TWh). To 10,1% mniej niż w styczniu (0,15 TWh).

- Z paliw kopalnych pochodziło pozostałe 68,7% energii elektrycznej: z węgla kamiennego 35,8% (4,9 TWh), z węgla brunatnego 18,8% (2,6 TWh), z gazu ziemnego 12,1% (1,7 TWh), a z pozostałych kopalnych 2% (0,3 TWh).

- Wśród źródeł odnawialnych 20,3% energii elektrycznej wyprodukowały farmy wiatrowe (2,8 TWh, czyli 67% produkcji OZE), za 3,5% odpowiadała fotowoltaika (0,5 TWh – 11,5% OZE), 2,2% pochodziło z elektrowni wodnych (0,3 TWh – 7,4% OZE), a 4,3% z biomasy (0,6 TWh – 14,1% OZE).

Na wykresie widzimy procentowe udziały produkcji energii elektrycznej z podziałem na źródła. Wykres kołowe a oraz c przedstawiają udziały produkcji energii elektrycznej z paliw kopalnych oraz skumulowany udział produkcji ze wszystkich źródeł odnawialnych. Wykresy b oraz d przedstawiają udziały produkcji jedynie źródeł OZE.

- Ceny węgla dla energetyki (indeks PSCMI1) spadły w ciągu miesiąca o 22,1%, do 23,6 zł/GJ (ok. 506 zł/t). Węgiel dla ciepłowni (indeks PSCMI2) kosztuje 25,1 zł/GJ (ok. 607 zł/t), co oznacza spadek względem poprzedniego miesiąca o 11,5%.

- Średnioważona cena dostarczanego w lutym gazu ziemnego wzrosła względem stycznia o 6,6%, do 235,6 zł/MWh, tj. 62,4% mniej niż rok temu.

Na wykresie przedstawione są ceny węgla, gazu na rynkach polskich i międzynarodowych, przeliczone do wspólnej jednostki (PL/MWh energii w paliwie) dla uzyskania porównywalności.

*Dla węgla rynek krajowy reprezentuje indeks PSCMI1, a międzynarodowy – indeks ARGUS-McCloskey CIF ARA API 2.

*Gaz ziemny na rynku krajowym to średnioważona (z danych TGE) cena dostawy w danym miesiącu, natomiast rynek międzynarodowy dla gazu rurociągowego reprezentuje indeks z giełdy TTF, a dla LNG indeks z Henry Hub.

Dla kompletu informacji na wykresie przedstawione są również ceny uprawnień do emisji CO2 z rynku pierwotnego (handel na giełdzie EEX).

- Emisje z sektora elektroenergetycznego w lutym wyniosły według szacunków 7,5 mln ton CO2, tj. o 9,2% mniej niż rok temu i 13,9% mniej niż w styczniu.

Znajomość struktury wytwarzania energii elektrycznej pozwala na kalkulację emisji dwutlenku węgla z produkcji energii elektrycznej. Emisje CO2 są wyliczone na podstawie przyjętych przez Forum Energii referencyjnych wskaźników emisyjności paliw oraz kalibrowane są do raportowanych emisji z poprzedniego roku.

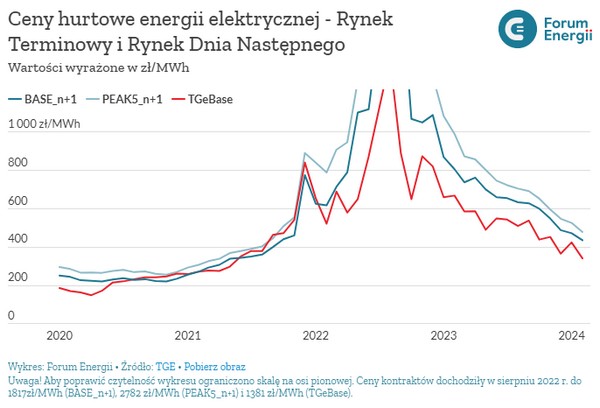

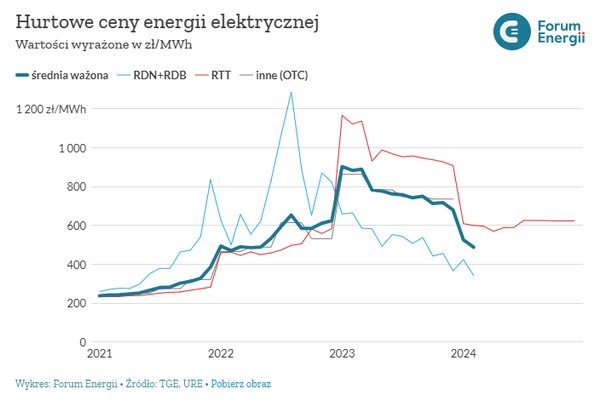

- Na giełdzie energii elektrycznej obserwowane są dalsze spadki cen. Równomierna dostawa w każdej godzinie doby przyszłego roku (w tzw. pasku – instrument BASE) była handlowana o 7,8% niżej, za średnio 436,4 zł/MWh, a w godzinach szczytowych (PEAK5) o 9% niżej, za 479,6 zł/MWh. Wycena dostaw na rynku SPOT (RDN) spadła o 19,6%, do 342 zł/MWh.

Wykres przedstawia porównanie średnioważonych miesięcznych cen na TGE. Rynek Terminowy Towarowy obejmuje ok. 80% wolumenu sprzedaży energii na Towarowej Giełdzie Energii.

Dwa najważniejsze instrumenty odnoszą się do dostawy energii przez całą dobę (BASE) oraz w godz. 7:00-22:00 (PEAK5). Kontrakty zawierane są z dostawą w przyszłości (max. 3 lata). Zdecydowana większość transakcji na giełdzie dotyczy zakupu energii z dostawą w najbliższym roku kalendarzowym (n+1).

Na podstawie kontraktów zawartych w danym miesiącu, obliczono średnioważony wolumenem indeks BASE_n+1 oraz PEAK5_n+1. Odzwierciedla to długoterminową sytuację na rynku energii elektrycznej.

Natomiast Indeks TGeBase dotyczy Rynku Dnia Następnego (z dostawą kolejnego dnia) – odzwierciedla bieżącą sytuację rynkową i charakteryzuje się wysoką zmiennością. Średnia ważona miesięczna jest zazwyczaj niższa niż ceny na Rynku Terminowym, a zależności sezonowe są nieznaczne.

- Średnioważona cena uprawnień do emisji CO2 (EUA) na rynku pierwotnym w lutym wyniosła 55,3 EUR/tCO2, tj. 19,4% mniej niż miesiąc wcześniej. W lutym do budżetu Polski wpłynęły 1,1 mld zł w wyniku sprzedaży uprawnień do emisji CO2 na rynku pierwotnym (giełdzie EEX), a w ciągu ostatnich 12 miesięcy wpłynęło 23,8 mld zł.

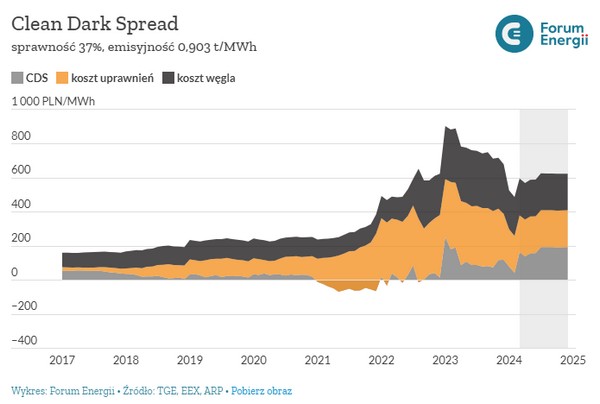

- CDS (ang. Clean Dark Spread), będący wskaźnikiem marży elektrowni węglowych, wyniósł w lutym45 zł/MWh, stanowiąc 9,2% średnioważonej ceny hurtowej energii elektrycznej, dostarczanej w tym miesiącu. W ciągu roku wskaźnik ten spadł o ok. 138,1 zł/MWh (wynosił wówczas 183 zł/MWh). Według obecnej prognozy, CDS w 2024 roku będzie kształtował się średnio na poziomie 159,8 zł/MWh, stanowiąc 26,9% średnioważonej hurtowej ceny dostarczanej energii elektrycznej.

Wykres przedstawia Clean Dark Spread obliczony na podstawie: historycznych kontraktów (BASE, PEAK, OFFPEAK) ważonych udziałem dostaw w danym miesiącu (Rynek Terminowy Towarowy TGE), kontraktów na rynku spot (Rynek Dnia Następnego TGE), cen węgla (PSCMI1) oraz cen uprawnień do emisji CO2 (rynek pierwotny EEX).

Clean Dark Spread (wskaźnik marży kosztu zmiennego elektrowni węglowych) to różnica ceny energii elektrycznej oraz szacowanych kosztów zmiennych związanych z produkcją energii elektrycznej z węgla (paliwa i uprawnień do emisji). Clean Dark Spread jest wskaźnikiem skorelowanym z zyskiem wytwórcy, produkującego energię elektryczną z węgla kamiennego (w rzeczywistości konieczne jest jeszcze uwzględnienie kosztów transportu, kosztów operacyjnych, poniesionych i planowanych kosztów inwestycyjnych, itp.). Analiza zmian tej wartości, wraz z CSS, pozwala na szacowanie bieżącej sytuacji finansowej spółek wytwórczych.

Rozpoczynanie się pasm odpowiadających paliwu lub uprawnieniom pod osią poziomą wynika z ujemnej wartości CDS. Wartości na szarym tle stanowią prognozę na 2024 r.

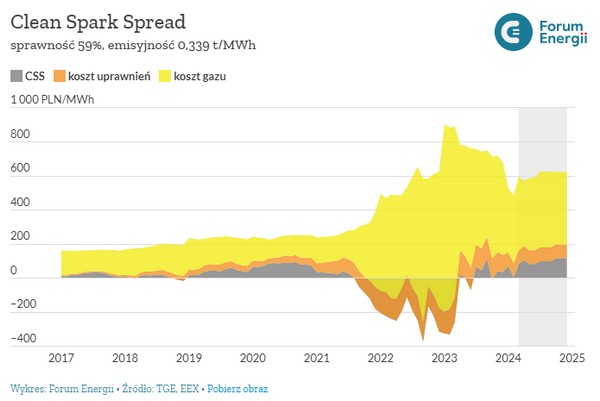

- CSS (ang. Clean Spark Spread), będący odpowiednikiem CDS dla elektrowni gazowych, wyniósł w tym miesiącu 7,9 zł/MWh. W lutym 2023 r. był on niższy o ok. 335,3 zł/MWh (wówczas -327,4 zł/MWh). Według obecnej prognozy, CSS w 2024 r. będzie kształtował się średnio na poziomie 91,1 zł/MWh, stanowiąc 15,4% średnioważonej hurtowej ceny dostarczanej energii elektrycznej.

Wykres przedstawia Clean Spark Spread obliczony na podstawie: historycznych kontraktów (BASE, PEAK, OFFPEAK) ważonych udziałem dostaw w danym miesiącu (Rynek Terminowy Towarowy TGE), kontraktów na rynku spot (Rynek Dnia Następnego TGE), cen gazu ziemnego (Rynek Terminowy Towarowy TGE) oraz cen uprawnień do emisji CO2 (rynek pierwotny EEX).

Clean Spark Spread (wskaźnik marży kosztu zmiennego elektrowni gazowych) to różnica ceny energii elektrycznej oraz szacowanych kosztów zmiennych związanych z produkcją energii elektrycznej z gazu ziemnego (paliwa i uprawnień do emisji). Clean Spark Spread jest wskaźnikiem skorelowanym z zyskiem wytwórcy, produkującego energię elektryczną z gazu ziemnego (w rzeczywistości konieczne jest jeszcze uwzględnienie kosztów transportu, kosztów operacyjnych, poniesionych i planowanych kosztów inwestycyjnych itp.). Analiza zmian tej wartości, wraz z CDS, pozwala na szacowanie bieżącej sytuacji finansowej spółek wytwórczych.

Rozpoczynanie się pasm odpowiadających paliwu lub uprawnieniom pod osią poziomą wynika z ujemnej wartości CSS. Wartości na szarym tle stanowią prognozę na 2024 r.

- Na średnią ważoną cenę energii elektrycznej dostarczanej w danym miesiącu składają się: zawarte w przeszłości kontrakty terminowe oraz transakcje na rynku spotowym. Na spocie cena energii elektrycznej wynosiła 342 zł/MWh i obniżyła średnią cenę dostarczanej energii elektrycznej do 488 zł/MWh –najniższych od kwietnia 2022 r. (486 zł/MWh). Gdyby energia elektryczna była dostarczana wyłącznie w oparciu o zawierane w ub. r. kontrakty terminowe, wartość ta wynosiłaby w lutym 601 zł/MWh.

Na wykresie przedstawione są profile cen energii elektrycznej handlowanej na trzy sposoby:

*RTT – Rynek Terminowy Towarowy, gdzie energia elektryczna jest handlowana w kontraktach realizowanych w umówionej przyszłości, w ramach kontraktów tygodniowych, miesięcznych, kwartalnych i rocznych;

*Rynek spotowy RDN+RDB (Rynek Dnia Następnego i Rynek Dnia Bieżącego), gdzie energia elektryczna jest handlowana z dostawą na dziś lub jutro;

*OTC (ang. Over-the-Counter) – obrót pozagiełdowy, w większości są to kontrakty zawierane wewnątrz grup energetycznych.

Cena energii elektrycznej dostarczanej w danym miesiącu jest średnią tych trzech cen, ważoną wolumenami energii elektrycznej dostarczanej po tej cenie (przedstawionymi na wykresie poniżej).

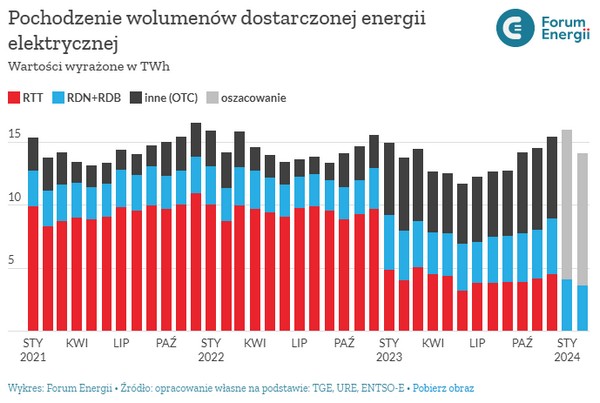

- Na giełdzie obrót (suma wolumenów zawartych kontraktów terminowych) wyniósł 7 TWh, czyli o 22,5% więcej niż rok temu (5,7 TWh). Jest to nadal o 48,7% mniej niż średnia dla grudnia w latach 2018-22, która wynosi 13,5 TWh.

Znajomość struktury pochodzenia wolumenów dostarczonej energii pozwala na określenie jaka część średnioważonej ceny jest wynikiem handlu na rynkach spotowych, na których istnieje wyraźna zależność pomiędzy strukturą godzinowego miksu produkcji energii elektrycznej, a ceną (im większa produkcja instalacji fotowoltaicznych i farm wiatrowych, tym niższa cena). Kontrakty handlowane na rynkach terminowych, gdzie to fizyczna dostawa energii elektrycznej następuje wiele miesięcy w przód, pozwalają wycenić ryzyko zmian cen w przyszłości.

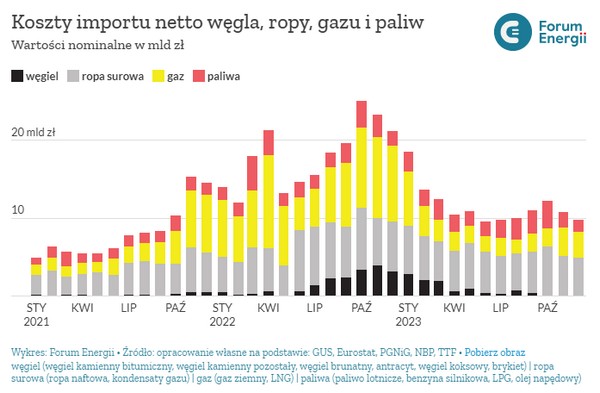

- Koszty importu netto węgla, ropy, gazu i paliw za grudzień (najnowsze dane) wyniósł 9,8 mld zł. W ciągu 12 poprzednich miesięcy w sumie za import netto zapłaciliśmy niemal 140 mld zł.

Wykres przedstawia nominalny (bez uwzględnienia inflacji) miesięczny koszt importu surowców energetycznych i paliw do Polski. Jest to import netto, tj. uwzględnia również eksport z Polski tych produktów.

*W kategorii węgiel brany jest pod uwagę: antracyt, węgiel brunatny, węgiel kamienny (energetyczny i kamienny koksowy) oraz brykiety węgla kamiennego i brunatnego.

*W kategorii ropa znajduje się surowa ropa naftowa i kondensaty gazu naturalnego.

*Gaz obejmuje zarówno gaz rurociągowy, jak i LNG.

*Pod kategorią paliwa kryją się benzyny silnikowe, olej napędowy (diesel), LPG (paliwo, nie reagent) oraz różne rodzaje paliwa lotniczego.

Autor opracowania: Jędrzej Wójcik

Źródło: Forum Energii