W I półroczu 2022 r. na polskim rynku pomp ciepła typu powietrze-woda odnotowano wzrost sprzedaży o 133% w porównaniu z I półroczem 2021 r. Wzrost całego polskiego rynku pomp ciepła w tym okresie wyniósł 86%, a rynku pomp ciepła służących do centralnego ogrzewania budynków ‒ 96%. W czerwcu 2022 r. udział pomp ciepła we wnioskach do programu „Czyste Powietrze” osiągnął 60%. Według aktualnej prognozy PORT PC, w 2022 r. można się spodziewać wzrostu sprzedaży pomp ciepła do ogrzewania budynków o blisko 100%.

Polski rynek pomp ciepła w liczbach

Jak pokazują dane z okresowego badania rynku przeprowadzonego przez Polską Organizację Rozwoju Technologii Pomp Ciepła (PORT PC), I półrocze 2022 r. to kolejny okres intensywnego wzrostu sprzedaży pomp ciepła w Polsce. W porównaniu do danych rynkowych z pierwszego półrocza 2021 r., największe wzrosty ‒ aż o 131%, osiągnięto w I połowie 2022 r. w segmencie pomp ciepła typu powietrze-woda. W analogicznym okresie liczba sprzedanych pomp ciepła do centralnego ogrzewania wodnego wzrosła o 96%, a cały rynek pomp ciepła wzrósł o 86%.

Przekładając te dane na liczby: w 2021 r. sprzedano blisko 93 tys. pomp ciepła, włączając w to pompy ciepła typu powietrze-woda do ogrzewania oraz te do przygotowania ciepłej wody użytkowej, a także gruntowe pompy ciepła typu solanka-woda (rys. 1). Według najnowszych prognoz PORT PC, w 2022 r. sprzedaż pomp ciepła podwoi się i wyniesie około 180 tys. sztuk, w tym blisko 160 tys. będą stanowić pompy ciepła typu powietrze-woda do centralnego ogrzewania. Prognozy uwzględniają występujące ograniczenia w dostawach pomp ciepła, głównie związane z olbrzymim zapotrzebowaniem na te urządzenia w całej Europie. Gdyby je całkowicie wyeliminować, sprzedaż pomp ciepła w Polsce w 2022 r. zapewne przekroczyłaby liczbę 240 tys., co zapewniłoby im blisko 1/3 udziału w ogólnej liczbie urządzeń grzewczych centralnego ogrzewania, które będą sprzedane w Polsce w 2022 r.

W badaniu rynku odnotowano również znaczny wzrost w segmencie gruntowych pomp ciepła. W przypadku pomp ciepła typu solanka-woda, w I półroczu 2022 r. nastąpił wzrost ich sprzedaży o 45% (w porównaniu do I półrocza 2021 r.). Jeśli chodzi o prognozę sprzedaży tych urządzeń na cały 2022 r., to przewiduje się, że będzie to około 7200 szt., podczas gdy w 2021 r. sprzedano 5650 sztuk. Natomiast w segmencie pomp ciepła typu powietrze-woda służących tylko do przygotowania ciepłej wody użytkowej, w 2022 r. przewiduje się minimalny wzrost sprzedaży w porównaniu do 2021 r.: z 7700 do 7900 szt., czyli o około 2%.

Rys. 1. Odnotowujemy bardzo intensywny wzrost rynku pomp ciepła w Polsce zwłaszcza w ostatnich trzech latach – na podstawie zestawienia danych sprzedaży różnych typów pomp ciepła w Polsce w latach 2010-2021 oraz aktualnej prognozy sprzedaży na 2022 r. (źródło: PORT PC)

Dziś dane sprzedażowe są powodem do satysfakcji

Analizy PORT PC wskazują, że już w 2021 r. liczba sprzedanych pomp ciepła do ogrzewania budynków w Polsce przypadająca na jednego mieszkańca była wyższa niż w Niemczech. Czy jednak naszą lepszą pozycję uda się utrzymać w tym roku?

Kluczową informacją jest to, że rząd Niemiec już w grudniu 2021 r. postawił w swojej strategii energetycznej na szybki rozwój tej technologii i zakłada, że w 2024 r. liczba sprzedawanych pomp ciepła przekroczy 500 tys. sztuk rocznie (wzrost ponad 3-4 krotny w ciągu 3 lat). Do 2030 r. planowany jest montaż nawet 6 mln elektrycznych pomp ciepła! Jednocześnie, od 2024 r. wszystkie systemy grzewcze w nowych lub istniejących budynkach mieszkalnych będą musiały spełniać wymóg co najmniej 65% udziału energii ze źródeł odnawialnych.

Niemiecki rząd zakłada również, że udział OZE w produkcji energii elektrycznej wzrośnie z obecnych 50% do 80% w 2030 r., a wg planów w 2035 r. energia elektryczna w Niemczech będzie już całkowicie bezemisyjna. Przełoży się to na brak emisji pośredniej CO2 w trakcie użytkowania zarówno samochodów elektrycznych, jak i elektrycznych pomp ciepła. Będzie mieć też kluczowe przełożenie na transformację urządzeń grzewczych w całej Europie, gdyż niemieckie firmy produkują obecnie najwięcej urządzeń grzewczych w Europie.

Jednak informacje rynkowe uzyskane po I półroczu wskazują, że wzrost sprzedaży pomp ciepła w Niemczech wyniósł +25%. Oznaczać to będzie, że liczba sprzedanych pomp ciepła przypadająca na mieszkańca Polski w 2022 r. może być wyższa niż na mieszkańca Niemiec i to dwukrotnie.

Co obecnie wzmacnia popularność pomp ciepła w Polsce?

Ważnym czynnikiem wpływającym na tak istotne wzrosty sprzedaży pomp ciepła w Polsce jest rosnące zaufanie do tej technologii, zarówno wśród użytkowników, jak i instalatorów. Jednocześnie liczy się atrakcyjność rozwiązań (funkcjonalność), relatywnie niskie koszty eksploatacji, w tym ogrzewania i przygotowania ciepłej wody użytkowej, oraz systemowe wsparcie dla inwestycji. Na wyraźny wzrost zainteresowania pompami ciepła w 2022 r. niewątpliwie przełożyły się więc znaczne podwyżki cen nośników energii i paliw, które przekraczają w niektórych przypadkach nawet 150% (rok do roku), a także wysoka intensywność finansowego wsparcia dla efektywnych pomp ciepła w programie „Czyste Powietrze” i oddziaływanie ulgi termomodernizacyjnej. Dodajmy do tego rosnącą popularność bezemisyjnych systemów grzewczych, również z powodu komfortu obsługi i większej świadomości ekologicznej. Pompa ciepła zamontowana w budynku nie powoduje bowiem żadnej emisji zanieczyszczeń powietrza i pozwoli w przyszłości na pełną dekarbonizację ogrzewania budynków.

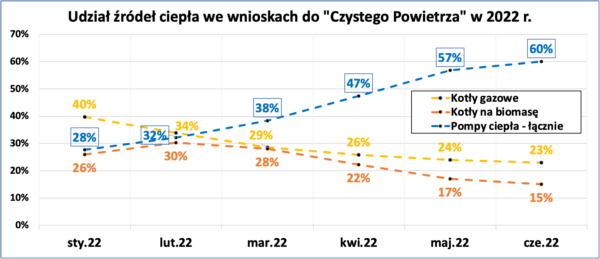

Od wybuchu wojny w Ukrainie w lutym 2022 r. widać powszechne i szybkie odejście od stosowania paliw kopalnych w budynkach. Przejawia się to m.in. w działaniach Komisji Europejskiej, która zapowiedziała przyśpieszenie w tym obszarze, opracowując plan RePowerEU (ogłoszony 18 maja br.), który jest europejską odpowiedzią na agresję Rosji oraz sytuację na rynku paliw. Odejście od paliw kopalnych widać też w Polsce. Od lutego 2022 r. w programie „Czyste Powietrze” odnotowywano znaczący wzrost liczby wniosków o dofinansowanie do pomp ciepła w ramach wymiany źródeł ciepła w istniejących budynkach (rys. 2). W czerwcu 2022 r. stanowiły one już 60% ogólnej liczby wniosków na wymianę źródeł ciepła, podczas gdy w styczniu 2022 r. było to tylko 30%, a całym 2021 r. ok. 20%.

Rys. 2. Gwałtownie rośnie zainteresowanie montażem pompy ciepła przy wymianie źródeł ciepła w istniejących budynkach – na podstawie zestawienia wniosków składanych w programie „Czyste Powietrze” w okresie styczeń-czerwiec 2022 r. (źródło: PORT PC, NFOŚiGW)

W tym kontekście trzeba wspomnieć o ogromnym zainteresowaniu inwestorów produkcją energii elektrycznej na własne potrzeby, w ramach dynamicznie rozwijającej się energetyki prosumenckiej. Montaż systemów fotowoltaicznych na dachach budynków mieszkalnych wspiera m.in. program „Czyste Powietrze” (ok. 30% wszystkich wniosków o dofinansowanie w czerwcu 2022 r.) oraz program „Mój Prąd”, który obecnie promuje rozwój prosumenckich instalacji PV w oparciu o nowy system rozliczeń, tzw. net-billing, niestety, mniej korzystny niż poprzedni system, ale ciągle bardziej opłacalny niż zakup całej ilości energii elektrycznej od sieciowych dostawców energii.

Zapowiedź szybkiego odejścia od paliw kopalnych w REPowerUE oraz wsparcie pomp ciepła w Mapie Drogowej IEA (MAE) „Net Zero by 2050”

Opublikowany przez Komisję Europejską 18 maja 2022 r. plan REPowerEU opiera się na ambitnych celach, które wymagają istotnego wzrostu zastosowania pomp ciepła w Unii Europejskiej: instalacji około 20 mln pomp ciepła do 2026 r. i prawie 60 mln do 2030 r. Jest to niezbędne, by zwiększyć bezpieczeństwo energetyczne UE przy istotnym ograniczeniu importu paliw kopalnych z Rosji. Ma też kluczowe znaczenie dla zmniejszenia zużycia gazu ziemnego do ogrzewania i chłodzenia domów, oraz ogólnie – w budynkach i przemyśle. W planie REPowerEU wyznaczono cel podwojenia wskaźnika wdrożenia pomp ciepła, a także odniesiono się do zwiększenia produkcji tych urządzeń i ułatwienia dostępu do ich finansowania.

W towarzyszącym REPowerEU komunikacie „EU Save Energy” Komisja proponuje szereg środków mających na celu przyspieszenie i zachęcenie do powszechnego wdrożenia pomp ciepła, takich jak wyższe wymagania w zakresie efektywności energetycznej budynków czy też zmiany w wymogach ekoprojektu, które powinny doprowadzić do zaprzestania stosowania „samodzielnych” kotłów na paliwa kopalne (np. gazowych, węglowych i olejowych) najpóźniej do 2029 r. Dopuszczalne będzie zastosowanie wysokoefektywnych rozwiązań hybrydowych, czyli pomp ciepła z kotłami gazowymi. W dokumencie zapowiedziane jest też zaostrzenie wymagań dotyczących efektywności energetycznej nowych budynków.

Komisja zawarła w planie REPowerEU szereg propozycji działań, które przyspieszą upowszechnienie technologii pomp ciepła. Należą do nich m.in.:

- stosowanie przez państwa członkowskie środków wspierających tę technologię w zakresie cen, tak aby zachęcić do przechodzenia na pompy ciepła (w tym obniżonego VAT, zarówno na urządzenia, jak i na energię elektryczną);

- zachęcenie europosłów do przyspieszenia terminu zakończenia udzielania dotacji publicznych na kotły wykorzystujące paliwa kopalne w budynkach: z 2027 r. na 2025 r.;

- wprowadzenia zakazu stosowania w nowych budynkach „samodzielnych” urządzeń grzewczych korzystających z paliw kopalnych;

- stworzenie nowego okna w Funduszu Innowacji – który jest finansowany z unijnego systemu handlu uprawnieniami do emisji (EU ETS) – w celu wspierania innowacyjnej produkcji czystych technologii, w tym pomp ciepła;

- zachęcanie państw członkowskich do przyspieszenia wdrażania i integracji pomp ciepła na dużą skalę w sposób efektywny kosztowo, np. poprzez wykorzystywanie ciepła przemysłowego;

- utworzenie zakrojonego na szeroką skalę „partnerstwa na rzecz umiejętności”, które powinno pomóc w szkoleniu osób do pracy w branży pomp ciepła.

Jak zauważa Paweł Lachman, prezes zarządu PORT PC ‒ Zaproponowanie daty końca sprzedaży kotłów na paliwa kopalne w 2029 r. jest świadomym odejściem od stosowanej przez wiele lat przez Komisję Europejską zasady neutralności technologicznej, Jest to związane z wdrażaniem unijnej strategii integracji sektora energetycznego, elektryfikacji sektorów i ma kluczowe znaczenie dla rozwoju branży grzewczej w Europie. Jest też ważnym krokiem milowym, który wskazuje jednoznacznie i konsekwentnie obrany przez UE kierunek zmian w ogrzewaniu budynków. Niewątpliwie, propozycja Komisji dotycząca wprowadzenia zakazu dofinasowania od 2025 r. kotłów na paliwa kopalne będzie mieć istotne znaczenie w kwestii przyszłych zmian w programie „Czyste Powietrze”.

Szczególne znaczenie dla przyszłego rozwoju rynku pomp ciepła w Europie ma opublikowana przez Międzynarodową Agencję Energetyczną (IEA) w dniu 18 maja 2021 r. mapa drogowa „Net Zero by 2050”. Warto docenić, że dzięki zaangażowaniu Ministerstwa Klimatu i Środowiska cały raport IEA, liczący ponad 200 stron, jest od lutego 2022 r. dostępny również w języku polskim (https://bit.ly/NetZeroby2050). Raport ten wskazuje, że do 2045 r. elektryczne pompy ciepła mają zaspokajać połowę globalnego zapotrzebowania na ciepło, a w 2050 r. ‒ blisko 2/3 ciepła w krajach rozwiniętych. Według tego założenia łączna liczba zainstalowanych pomp ciepła w UE powinna wzrosnąć ze 180 mln w 2020 r. do 600 mln w 2030 r., czyli ponad trzykrotnie, a do 2050 r. wzrosnąć aż dziesięciokrotnie: do liczby 1,8 mld.

Pompy ciepła zostały już wcześniej (w 2020 r.) uznane za kluczowe rozwiązania dekarbonizacyjne w ogrzewaniu budynków w głównych strategiach „Europejskiego Zielonego Ładu”, czyli w strategii dotyczącej integracji sektora energetycznego i sektorowej strategii budynkowej Komisji Europejskiej, tzw. Fali Renowacji. Obydwie strategie w spójny sposób przedstawiają, jaki będzie model transformacji energetycznej w Unii. Polega on na produkcji energii elektrycznej z OZE i łączeniu sektorów, czyli przede wszystkim elektryfikacji transportu, a także ogrzewnictwa i ciepłownictwa systemowego. Zwiększoną produkcję energii elektrycznej mają zapewnić odnawialne źródła energii, których udział w miksie elektroenergetycznym w 2030 r. ma ulec podwojeniu, osiągając poziom 55-60%, natomiast w 2050 r. ma on wzrosnąć do 84%.

Unijny standard zeroemisyjnych budynków w programie „Moje Ciepło”

Warto wiedzieć, że projekt nowej europejskiej dyrektywy EPBD z grudnia 2021 r. jednoznacznie wspiera nowy, unijny standard tzw. zeroemisyjnych budynków (tzw. ZEB ‒ zero emision building), spełniających wyższe wymogi niż aktualnie wynikające z polskich warunków technicznych WT 2021 (EP <65 kWh/m2rok) oraz takich, w których zamontowane są zeroemisyjne źródła ogrzewania i ciepłej wody, czyli nie powodują one bezpośredniej emisji dwutlenku węgla na miejscu zastosowania (w budynkach).

W standard budynków mieszkalnych ZEB doskonale wpisuje się wprowadzony w kwietniu 2022 r. przez NFOŚiGW program „Moje Ciepło”, który dofinansowuje budowę nowych domów jednorodzinnych z pompami ciepła oraz ułatwia uzyskanie korzystniejszych warunków kredytowych na cały budynek ze względu na spełnienie warunków taksonomii zrównoważonego finasowania budynków (EP <63 kWh/m2rok). Według najnowszych informacji z NFOŚiGW, od uruchomienia programu, czyli do połowy sierpnia 2022 r., złożono już 4,6 tys. wniosków na dofinasowania pomp ciepła w „zielonym standardzie” nowych budynków jednorodzinnych. 26% z nich stanowią wnioski na gruntowe pompy ciepła.

Perspektywy rynku pomp ciepła w Polsce w II połowie 2022 r.

Według PORT PC, w II połowie 2022 r. należy się spodziewać się dalszego istotnego wzrostu sprzedaży pomp ciepła typu powietrze-woda ‒ na poziomie około 100%, oraz wzrostu sprzedaży gruntowych pomp ciepła o ponad 45%. Dynamikę wzrostów mogą jednak osłabić duże braki w dostawach pomp ciepła.

Głównym czynnikiem dużego zainteresowania technologią będzie atrakcyjność kosztów ogrzewania za pomocą pomp ciepła w najbliższych latach. W nowych budynkach z instalacjami ogrzewania płaszczyznowego koszty ogrzewania pompami ciepła są niższe od 40 do 75% niż koszty ogrzewania pelletem drzewnym, gazem ziemnym czy olejem opałowym (p. rys. 3 ‒ przykład kosztów ogrzewania i ciepłej wody w przypadku budynku jednorodzinnego poddanego termomodernizacji do standardu energetycznego WT 2017 o pow. 150 m2). Z kolei w istniejących budynkach jednorodzinnych oszczędność kosztów ogrzewania wynikająca z zastosowania pomp ciepła sięga nawet 40%! Warto przy tym wspomnieć, że od początku 2022 r. na stronie internetowej POBE (www.pobe.pl) co kwartał są publikowane raporty z analizą aktualnych kosztów ogrzewania budynków. Kolejny raport kwartalny POBE za III kwartał 2022 r. ukaże się w 2-giej połowie sierpnia 2022.

Rys. 3. Zestawienie rocznych kosztów ogrzewania budynku przy zastosowaniu różnych źródeł ciepła – na podstawie wstępnej analizy kosztów III kw. 2022 r. opracowanej przez Porozumienie Branżowe na rzecz Efektywności Energetycznej (źródło: PORT PC/POBE)

Druga połowa 2022 jest kolejnym okresem wyzwań i szans na intensywny rozwój branży pompy ciepła. Dalsze wzrosty rynku, związane z rosnącym zainteresowaniem inwestorów pompami ciepła, mogą napotkać na istotną barierę wynikającą z ograniczeń w realizacji dostaw urządzeń. Oprócz braku wykwalifikowanych instalatorów montujących pompy ciepła, to dziś kolejna przeszkoda dla dalszego, szybkiego rozwoju polskiego rynku pomp ciepła.—

Źródło: Polska Organizacja Rozwoju Pomp Ciepła