Polskie przedsiębiorstwa ciepłownicze stoją przed poważnym dylematem jak inwestować w obliczu zachodzących zmian prawno- regulacyjnych. Stosunkowo rzadko sięgają do rozwiązań pozwalających w sposób trwały obniżyć zależność od paliw kopalnych (wahań ich kosztów) i wyeliminować zależność od rosnących kosztów środowiskowych. Pomimo podejmowanych działań, wspieranych słusznie przez państwo (instrumenty finansowe i dotacje), tempo transformacji polskiego ciepłownictwa może być zbyt wolne w stosunku do szybko narastających kosztów oraz oczekiwań odbiorców ciepła.

Może to też spowodować niemożność skorzystania z funduszy na innowacje w ciepłownictwie i zaprzepaścić szanse na wykorzystanie zasobów ciepłownictwa systemowego do transformacji całej polskiej energetyki z wykorzystaniem takich koncepcji jak: inteligentne mikrosieci, spółdzielnie energetyczne, bardziej realne koncepcje klastrów czy wspólnoty odnawialnych źródeł energii (renewable energy communities), które staną się zasadniczym obszarem promocji w UE po 2020 r.

Technologie OZE dla ciepłownictwa

Dotychczas przedsiębiorstwa ciepłownicze rozważały biomasę jako pierwsze źródło zaliczane do OZE, która ma istotny potencjał, ale w związku z dużym zainteresowaniem tym surowcem (także odpadami z biomasy) zarówno ciepłownictwa, elektroenergetyki i przemysłu drzewnego, nadmierne wykorzystanie biomasy będzie powodowało wzrost jej cen. Ponadto dyrektywa RED II, po 2020 r., ograniczy zakres paliw z biomasy (zaliczanych do OZE, czyli bez naliczania kosztów uprawnień do emisji CO2) do wykorzystania w ciepłownictwie (tzw. kryteria zrównoważności środowiskowej). Biomasa jako źródło „stabilne” może stanowić zatem uzupełnienie miksów ciepłowniczych, ale sama w sobie nie powinna być podstawą przechodzenia z węgla na OZE.

Kilkadziesiąt krajowych przedsiębiorstw ciepłowniczych może rozważać wykorzystanie energii geotermalnej (głębokiej i płytkiej), które mogą stanowić stabilne, choć na razie kosztowne uzupełnienie w systemie ciepłowniczym.

Ale zdecydowana większość polskich przedsiębiorstw ciepłowniczych posiada bardzo dobre warunki do wykorzystania różnych OZE w ciepłownictwie, a w szczególności technologii tanich dotychczas w Polsce nie wykorzystywanych na duża skalę: kolektorów słonecznych (dostęp do niezagospodarowanych obszarów miasta, w tym terenów należących do ciepłowni lub powierzchni dachów odbiorców ciepła) oraz wykorzystanie niezbilansowanej i taniej energii z elektrowni wiatrowych (tzw. technologia power-to-heat – P2H). Nie ma też ograniczeń aby przedsiębiorstwa ciepłownicze inwestowały w systemy fotowoltaiczne, zarówno na pokrycie potrzeb własnych w zakresie energii elektrycznej jak i wykorzystania nadwyżek energii na cele chłodzenia lub ogrzewania. Są to technologie innowacyjne i tanie, których potencjał i efektywność szybko rosną wraz z rozwojem technologii magazynowania ciepła, zarówno w cyklach kilkudniowych jak i sezonowych (tu magazyny ciepła mają olbrzymią przewagę nad magazynami energii elektrycznej, które mogą magazynować energię jedynie w cyklach godzinowych i są o trzy rzędy wielkości droższe).

„Spirala śmierci” w ciepłownictwie

Przedsiębiorstwa ciepłownicze nie mają (przynajmniej do końca 2020 r.) bezpośrednio nałożonego obowiązku przechodzenia na OZE (tak jest w przypadku energii elektrycznej i paliw transportowych). Możliwe jest kontynuowanie wykorzystania węgla poprzez cykliczne dostosowywanie kotłów węglowych do zaostrzanych standardów emisyjności i ponoszenie rosnących kosztów związanych z emisjami CO2. Realizacja takiego scenariusza (nazwanego przez zespół IEO „referencyjnym”) jest związana z określonymi kosztami, ale nie eliminuje ryzyka konieczności ponownego dostosowania się do kolejnego zaostrzenia wymogów dyrektywy o emisjach przemysłowych (nie tylko w zakresie pyłów). Realizacja takiego scenariusza oznaczać może spadającą rentowność przedsiębiorstwa, utratę konkurencyjności i coraz mniejsze własne środki na modernizacje źródeł wytwórczych. W takich warunkach postępowałaby utrata odbiorców ciepła (ich przechodzenie na indywidulane, nie zawsze czyste ekologicznie, ogrzewanie).

Dalsze trwanie ciepłownictwa przy węglowej strukturze wytwarzania i dalszej modernizacji kotłów węglowych pod kątem ich bieżącego dostosowania się do standardów emisji (innych niż CO2), czy ponoszenie nakładów na kogenerację opartą na węglu, grozi narastaniem na przyszłość kosztów osieroconych i zjawiskiem opisanym w literaturze pod hasłem kosztowej „spirali śmierci” (tzw. the death spiral) w odniesieniu do firmy, branży lub technologii.

Inwestycje w OZE

Możliwe jest też bardziej perspektywiczne rozwiązanie – inwestycji w OZE. Taki scenariusz może polegać, w pierwszym etapie na zmniejszeniu udziału węgla w wytwarzaniu ciepła np. o 50%, poprzez wykorzystanie OZE np. w formie energii słonecznej, wiatrowej (P2H) oraz biomasy, współpracujących z sezonowym magazynem ciepła i uzupełnianych dwoma kotłami węglowymi. Tak pomyślane inwestycje w OZE pozwolą na uzyskanie statusu „efektywnego systemu ciepłowniczego”, co otworzy możliwości dostępu do kolejnych dotacji i pożyczek na rozwój firmy, umożliwi wypełnienie kolejnych zobowiązań w zakresie wymaganego wzrostu w latach 2021-2030 udziałów OZE i ochrony środowiska, zabezpieczy pewność dostaw ciepła dla odbiorców oraz znacząco (o 50%) ograniczy emisje CO2, związków siarki, rtęci, tlenków azotu i pyłów oraz benzo(a)pirenów. Powyższy dylemat jest wyzwaniem ekonomicznym, ale i szansą na skok technologiczny do nowej generacji systemów ciepłowniczych, opartych na integracji rożnych rodzajów OZE.

Obecnie, ważny jest wybór wariantu rozwoju przedsiębiorstwa ciepłowniczego: OZE czy węgiel? Aby móc odpowiedzieć na to pytanie, należy przeprowadzić analizę ekonomiczną i przeliczyć przede wszystkim koszt (tzw. LCoH) wytwarzania ciepła do 2040 r., co ma znaczenie zarówno dla przedsiębiorstwa (konkurencyjność) jak i dla miasta i jego mieszkańców – odbiorców ciepła.

Zaprezentowany w raporcie przykład analizy ekonomicznej pozwala na wyważenie, na podstawie mierzalnych kryteriów, który ze scenariuszy jest ekonomiczne korzystniejszy oraz na optymalizacje inwestycji w OZE (rodzaje, liczba i wielkość źródeł i magazynów ciepła) w celu minimalizacji kosztów i maksymalizacji efektów.

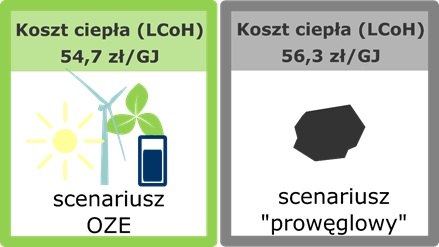

Średni, rozłożony na 20 lat koszt ciepła LCoH dla scenariusza inwestycji OZE gwarantuje rozwój przedsiębiorstwa ciepłowniczego oraz jego pracę także po 2040 r., i wynosi 54,7 zł/GJ. Jest porównywalny, ale niższy niż w scenariuszu referencyjnym („prowęglowym”)- 56,3 zł/GJ.

Wysokie udziały OZE w wytwarzaniu ciepła pozwalają w znacznym stopniu uniezależnić koszty ciepła od cen paliw (gaz, węgiel) i cen uprawnień do emisji CO2 i zagwarantować stabilne ceny dla odbiorców. Wyniki analiz mogą być podstawą do ubiegania się o bankowe lub dotacyjne źródła finansowana inwestycji.

POBIERZ RAPORT – OZE i magazyny ciepła w polskim ciepłownictwie

Źródło: Instytut Energetyki Odnawialnej