Transformacja energetyczna zmierza nieuchronnie do pełnej elektryfikacji, czyli eliminacji innych form energii końcowej. Energia w postaci energii elektrycznej oraz ciepła systemowego są aktualnie najbardziej bezpieczną formą energii dla użytkownika w gospodarstwie domowym. Infrastrukturalnie i w kontekście uniwersalności wykorzystania oraz możliwości bezpośrednich indywidualnych rozliczeń zużycia energia elektryczna ma aktualnie przewagę. Dążenie do elektryfikacji jest więc naturalnym procesem rozwoju technologicznego oznaczającego maksymalizację komfortu i bezpieczeństwa.

Przełomem na drodze elektryfikacji było rozpowszechnienie odnawialnych źródeł energii wykorzystujących naturalne źródła energii – wiatr i słońce. W odróżnieniu od konwencjonalnych technologii wytwarzania energii opartych o spalanie paliw – odnawialne źródła energii mają wiele zalet pod względem ekologicznym i ekonomicznym. Koszt wytwarzania energii z siłowni wiatrowych oraz paneli słonecznych jest przewidywalny, ponieważ nie zależy od zmiennych cen paliw oraz podatków środowiskowych. Wytwarzanie energii elektrycznej ze źródeł odnawialnych nie generuje emisji, ścieków ani odpadów oraz nie wymaga uzdatnienia wody. Ich wadą dla systemu elektroenergetycznego oraz indywidualnego wytwórcy jest brak ciągłej dyspozycyjności związany z uzależnieniem możliwości wytwarzania energii elektrycznej od warunków pogodowych. Słońce świeci tylko kilka do kilkunastu godzin na dobę. Mimo tych ograniczeń odnawialne źródła energii zmieniają uwarunkowania geopolityczne w obszarze kontroli nad rynkiem energii i rozwojem elektryfikacji w wymiarze światowym. Technologie oparte o paliwa były przez dziesiątki lat głównym źródłem dochodu tzw. „petropaństw” zasobnych w ropę naftową i gaz, tj. Rosja, Irak, Katar, czy Arabia Saudyjska, które wykorzystywały swoją przewagę nad importerami paliw politycznie. Odnawialne źródła energii wydają się być drogą do niezależności dla krajów, które zdecydują się na pełne zastąpienie paliw kopalnych lub energii z atomu na ich rzecz. Czy więc kończąca się era dominacji paliw kopalnych wykorzystywanych przez niektóre państwa jako narzędzie szantażu w rozgrywkach politycznych oznacza faktycznie mniejszą podatność na zagrożenia dla Unii Europejskiej w kontekście jej polityki Energy Roadmap 2050, czy tylko zmianę obszaru i kierunku tej zależności? Czy czysta energia odnawialna jest faktycznie środowiskowo czysta i przyjazna? Czy faktycznie jej wykorzystanie będzie ograniczać negatywny wpływ na środowisko, zdrowie i życie oraz ograniczać wpływ na zmiany klimatyczne?

Wstęp

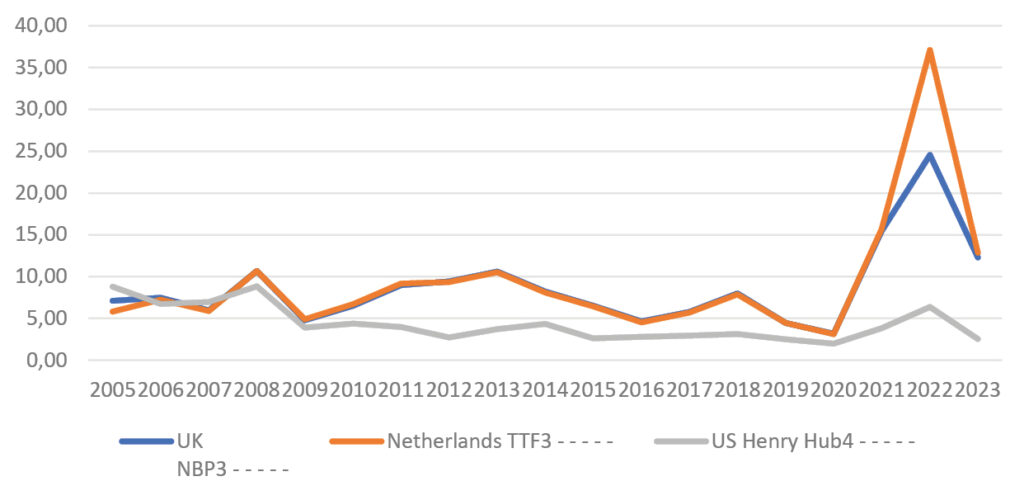

Elektryczność towarzyszy nam od 1882 r., czyli zaledwie od 142 lat, od kiedy Thomas Edison uruchomił pierwszą komercyjną sieć elektryczną na Dolnym Manhattnie. Od tego momentu nastąpił najszybszy w dziejach ludzkości rozwój technologii, które bez elektryczności nie mogłyby istnieć. Cyfryzacja i digitalizacja naszego codziennego życia nie byłaby możliwa bez energii elektrycznej. Aktualnie „Elektryczność jest motorem napędowym gospodarek, ale wiadomo również, że większa zamożność społeczeństwa przekłada się na większe zużycie energii elektrycznej.”[1] Zamożność kraju napędza proces elektryfikacji, a brak dostępu do elektryczności powoduje regres w rozwoju gospodarczym, zaczynając od spadku poziomu życia pojedynczego gospodarstwa domowego, dostępu do edukacji – po szeroko pojętą komunikację oraz dostęp do informacji[2]. Transformacja energetyczna zmierza nieuchronnie do pełnej elektryfikacji, czyli eliminacji innych form energii konsumowanej przez użytkownika końcowego. Energia w postaci energii elektrycznej oraz ciepła systemowego są aktualnie najbardziej bezpiecznymi formami energii dla użytkownika w gospodarstwie domowym. Infrastrukturalnie i w kontekście uniwersalności wykorzystania oraz możliwości bezpośrednich rozliczeń zużycia energia elektryczna ma jednak przewagę. Dążenie do elektryfikacji jest więc naturalnym procesem rozwoju technologicznego każdego społeczeństwa, oznaczając maksymalizację komfortu i bezpieczeństwa. Przełomem na drodze elektryfikacji gospodarki świata było rozpowszechnienie odnawialnych źródeł energii wykorzystujących naturalne źródła energii – wiatr i słońce. W odróżnieniu od konwencjonalnych technologii wytwarzania energii opartych o spalanie paliw odnawialne źródła wytwarzania energii elektrycznej mają wiele zalet pod względem ekologicznym i ekonomicznym. Koszt wytwarzania energii z siłowni wiatrowych oraz paneli słonecznych jest przewidywalny, ponieważ nie zależy od zmiennych cen paliw oraz podatków środowiskowych czułych na uwarunkowania geopolityczne. Wytwarzanie energii elektrycznej z tych źródeł odnawialnych nie generuje emisji, ścieków ani odpadów oraz nie wymaga uzdatnienia wody. Ich oczywistą wadą dla systemu elektroenergetycznego oraz indywidualnego wytwórcy jest brak ciągłej dyspozycyjności związany z uzależnieniem możliwości wytwarzania energii elektrycznej warunków pogodowych. Słońce świeci tylko kilka do kilkunastu godzin na dobę. Pomimo tych ograniczeń odnawialne źródła energii zmieniają już obecnie uwarunkowania i relacje geopolityczne w wymiarze światowym w zakresie kontrolowania rynku energii z poziomu dostępu do minerałów niezbędnych dla rozwoju odnawialnych źródeł energii oraz niezbędnych dla ich bardziej efektywnego wykorzystania w różnych dziedzinach gospodarki – bateriach. Technologie oparte o paliwa były przez dziesiątki lat głównym źródłem dochodu tzw. „petropaństw” zasobnych w ropę naftową i gaz. Przez wieki dominowały na tym rynku państwa bliskiego wschodu oraz Federacja Rosyjska (były Związek Radziecki). Państwa zrzeszone w OPEC skutecznie sterowały cenami paliw na światowych rynkach, a tym samym poziomem inflacji w wymiarze światowym oraz zarządzały bezpieczeństwem energetycznym. Importerzy boleśnie odczuwali każde zawirowanie geopolityczne, konflikty militarne, w regionach funkcjonowania zaopatrujących ich „petropaństw”. Przez długie lata jednym z największych importerów były Stany Zjednoczone Ameryki (USA). Co między innymi skutkowało koniecznością ponoszenia przez ten kraj kosztów utrzymania spokoju na bliskim wschodzie. Poniższy wykres pokazuje siłę wpływu sytuacji geopolitycznej na dynamikę cen gazu na poszczególnych rynkach oraz efekt uzyskania przez Stany Zjednoczone niezależności od importu gazu dzięki tzw. rewolucji łupkowej. Wykres pokazuje także efekt traktowania przez Rosję gazu jako „krótkiej smyczy” i narzędzia wpływu na politykę krajów europejskich.

Wykres 1. Poziomy cen gazu naturalnego w latach 2005-2023

Determinacja Stanów Zjednoczonych w poszukiwaniu alternatywy dla importowanej ropy i gazu doprowadziła do opracowania technologii wydobycia gazu łupkowego i ropy z łupków. Od mowy Richarda Nixona wygłoszonej w listopadzie 1973 r. zatytułowanej „Projekt Niezależność” Stany Zjednoczone wyznaczyły sobie jako priorytet gospodarczy niezależność energetyczną[1]. W 2002 r. spółka Devon Energy z Oklahoma City wykonała siedem odwiertów poziomych stosując metodą szczelinowania hydraulicznego zwanego fracking. Do 2012 r. technologia frackingu była udoskonalana, dzięki czemu istotnie spadły koszty wydobycia gazu tą metodą i znacząco wzrosła ilość wydobywanego tą technologią gazu. Stany Zjednoczone z importera gazu LNG stały się głównym jego eksporterem.[2]

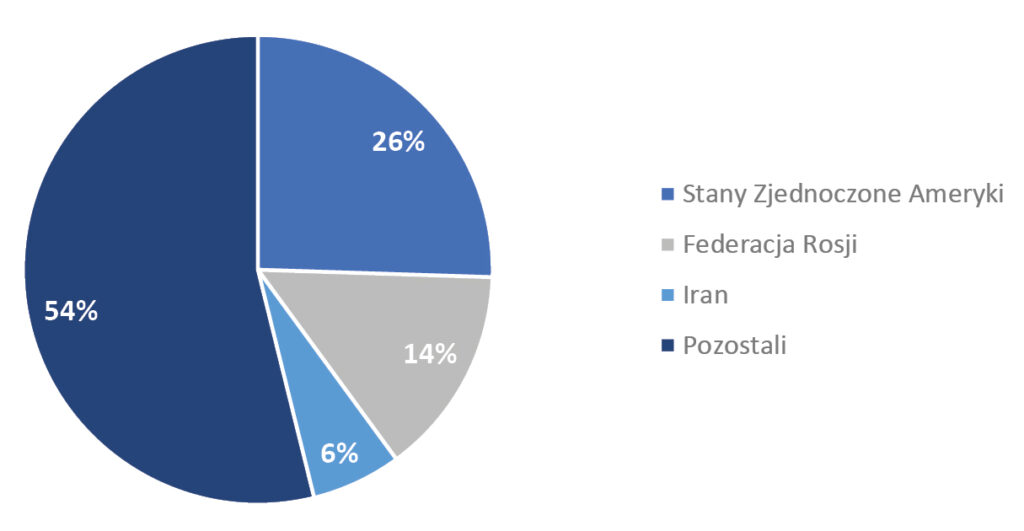

Wykres 2. Udziały top 3 producentów gazu naturalnego w 2023 (EJ)

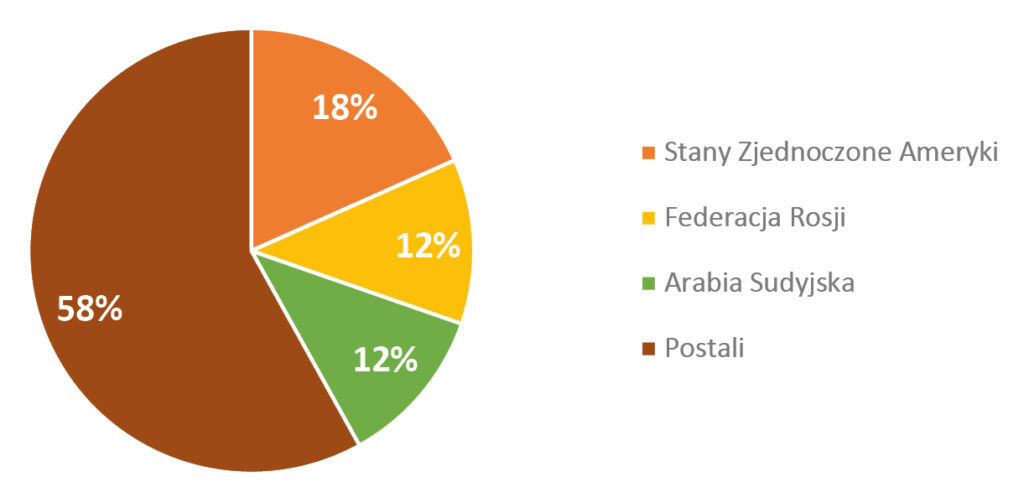

Wykres 3. Udziały top 3 producentów w rynku ropy naftowej w 2023 r. (mln ton)

Rewolucja łupkowa obejmująca wydobycie gazu i ropy miała potężny wpływ na gospodarkę Stanów Zjednoczonych oraz świata. W latach 2009-2019 inwestycje w sektorze wydobycia ropy i gazu w Stanach zjednoczonych stanowiły dwie trzecie inwestycji w przemyśle ogółem i umożliwiła stworzenie 2,8 mln miejsc pracy.[1] Jesienią 2018 Stany Zjednoczone stały się po ponad czterech dekadach ponownie liderem produkcji ropy naftowej zwiększając 3-krotnie wydobycie w odniesieniu do poziomu z 2008 r. i zmieniły układ sił na rynku energii detronizując do 2020 Rosję na rynku europejskim i Arabię Saudyjską w Azji.

Jak pisze D. Yergin „Europejscy nabywcy mogli teraz wybierać spośród wielu możliwości, to zaś oznaczało dalszą dywersyfikację dostaw – podstawę bezpieczeństwa energetycznego” i dalej przytacza wypowiedź litewskiego ministra energii, który stwierdza, że w historii Litwy było wiele problemów z Rosją, ale uruchomienie terminalu LNG umożliwiające zakup gazu ze Stanów Zjednoczonych sprawiło, że „dostawa gazu została odpolityczniona”.[1] Co pokazuje jakie znaczenie dla bezpieczeństwa energetycznego kraju lub regionu ma dywersyfikacja źródeł energii.

To był pierwszy wstrząs na rynkach paliw i zasadnicza zmiana układu sił po wielu dekadach. Nad ideą energetycznej niezależności wzorem „Projektu Niezależność” Nixona zaczęły pracować inne kraje lub ich stowarzyszenia. Przede wszystkim Chiny i kraje zrzeszone w Unii Europejskiej nadal importujące paliwa kopalne i nie posiadające dla tego importu własnej alternatywy. Z uwagi na brak wystarczających zasobów paliw kopalnych na terenie UE ukierunkowano działania krajów członkowskich na rozwój odnawialnych źródeł energii. Połączono przy tym kwestię ochrony klimatu i ograniczenia emisji CO2 z celem osiągnięcia maksymalnej niezależności energetycznej poprzez ograniczenie importu. Przede wszystkim ze wschodu, by ograniczyć agresywny dyktat Federacji Rosyjskiej. Jak zakłada przyjęty przez Parlament Europejski w 2011 r. dokument zatytułowany Energy Roadmap 2050: „Narażenie na zmienność cen paliw kopalnych spadłoby w scenariuszach dekarbonizacji, ponieważ zależność od importu spadłaby do 35-45% w 2050 r., w porównaniu z 58% w ramach obecnej polityki.”[1] Polityka „Zielonego Ładu” jako priorytet wskazująca poprawę efektywności energetycznej, czyli ograniczenie zapotrzebowania na energię pierwotną oraz dekarbonizację, rozumianą jako ograniczenie spalania paliw kopalnych, jako cel miała w gruncie rzeczy osiągnięcie niezależności energetycznej i „niepodatności na zagrożenia”[2] krajów UE. Wzorem efektu „rewolucji łupkowej” w Stanach Zjednoczonych. Innym celem jest tańsza energia sprzyjająca większej konkurencyjności gospodarki. Jak bowiem dalej w dokumencie będącym początkiem nowego kierunku europejskiej polityki energetycznej: „Wszystkie scenariusze dekarbonizacji pokazują przejście z obecnego systemu, z wysokimi kosztami paliwa i operacyjnymi, do systemu energetycznego opartego na wyższych nakładach inwestycyjnych i niższych kosztach paliwa. Wynika to również z faktu, że znaczna część obecnych mocy dostaw energii kończy swoją użyteczną żywotność. We wszystkich scenariuszach dekarbonizacji rachunek UE za import paliw kopalnych w 2050 r. byłby znacznie niższy niż obecnie. Analiza pokazuje również, że skumulowane koszty inwestycji w sieć mogłyby wynieść od 1,5 do 2,2 biliona euro w latach 2011-2050, przy czym wyższy zakres odzwierciedla większe inwestycje w wsparcie energii odnawialnej.”[3] Jednak jak pokazuje historia z paliwami kopalnymi bezpieczeństwo energetyczne, a tym samym gospodarcze najlepiej opierać na zasobach lokalnych. Słońce, wiatr, czy woda można traktować jako lokalnie dostępne źródła, ale czy technologie niezbędne do ich ujarzmienia i pracy faktycznie zapewniają niezależność od importu i ochronę środowiska?

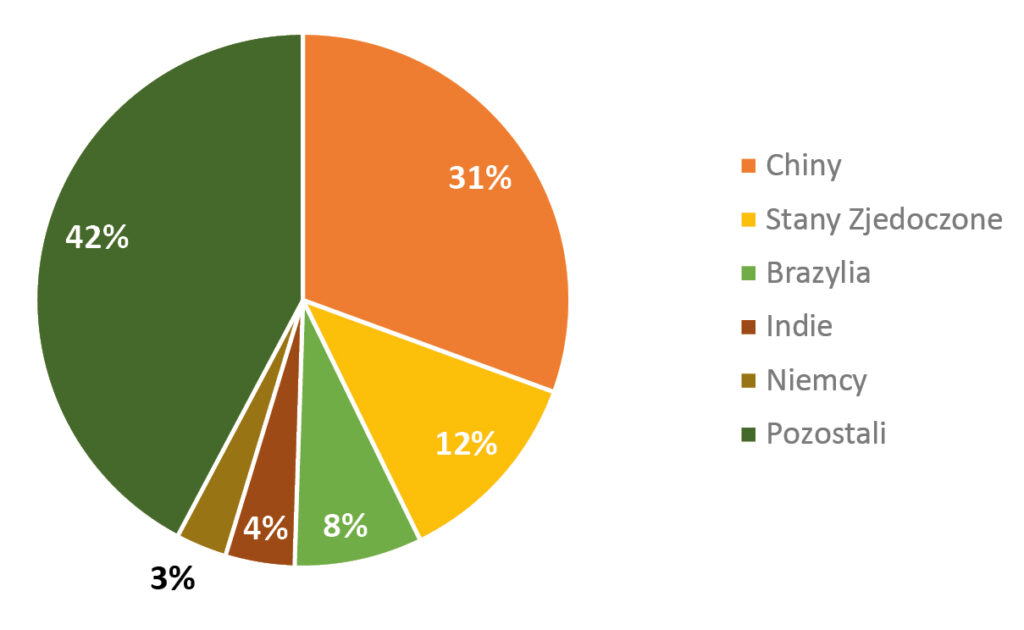

Wykres 4. Udział top 5 producentów i konsumentów z odnawialnych źródeł energii: Łączne zużycie energii pierwotnej wytworzonej z odnawialnych źródeł energii elektrycznej i biopaliw

Bezpieczna zielona transformacja, a niezbędne metale

Na obszarze Unii Europejskiej nie ma złóż minerałów niezbędnych do rozwoju technologii opartych o odnawialne źródła energii. Pytanie tylko, czy te minerały będą importowane z krajów, które nie angażują się w konflikty militarne, nie są ekspansywne i nie mają imperialistycznych zapędów, a ich rządy mają charakter demokratyczny, a nie autorytarny lub dyktatorski?

Jednym z państw dominującym na rynku odnawialnych źródeł energii i aut elektrycznych zalewających europejski rynek są Chiny. Obserwując zmiany geopolityczne w segmencie energetycznym to właśnie Chiny przykuwają uwagę. Ten potężny kraj mając świadomość rosnących wykładniczo własnych i światowych potrzeb na energię elektryczną, a tym samym popytu na surowce i minerały energetyczne postanowił zająć miejsce „petropaństw”, doskonaląc technologie wykorzystania odnawialnych źródeł energii na swoje potrzeby oraz na eksport. Nie byłoby jednak możliwe gdyby nie dostęp do minerałów niezbędnych do produkcji paneli oraz baterii, a przede wszystkim dominację na rynku ich przetwarzania i rafinacji. Chiny skutecznie przejmują kontrolę nad złożami minerałów i rozwojem technologii OZE. Między 2010 r., a 2018 r. produkcja paneli fotowoltaicznych w Chinach wzrosła 5-krotnie. Aktualnie około 80% rynku paneli fotowoltaicznych jest wytwarzana przez Chińskie przedsiębiorstwa rozsiane po świecie. Natomiast udział Chin w światowej produkcji tzw. wafli krzemowych, które są bazą ogniw fotowoltaicznych przekracza 95%. Jednocześnie koszt wytwarzania paneli fotowoltaicznych spadł w ciągu 10 lat ponad 80%.[1] Chiny są więc niemal bezkonkurencyjne w tym segmencie dostaw dla dynamicznie rozwijającego się rynku odnawialnych źródeł energii i dominują wolumenowo jako wytwórca energii z OZE na potrzeby własne.

Czy więc kończąca się era dominacji paliw kopalnych wykorzystywanych przez niektóre państwa jako narzędzie szantażu w rozgrywkach politycznych oznacza faktycznie mniejszą podatność na zagrożenia dla Unii Europejskiej w kontekście jej polityki Energy Roadmap 2050, czy tylko zmianę obszaru i kierunku zależności tym razem od Chin? Czy czysta energia odnawialna jest faktycznie środowiskowo czysta i przyjazna? Czy faktycznie jej wykorzystanie będzie ograniczać negatywny wpływ na środowisko, zdrowie i życie oraz ograniczać wpływ na zmiany klimatyczne?

Mając świadomość, że elektryfikacja oparta o odnawialne źródła energii wymaga nie tylko dalszego rozwoju rynku paneli fotowoltaicznych, siłowni wiatrowych, ale także magazynów energii dla maksymalizacji wykorzystania energii odnawialnej – przyjrzyjmy się aktualnym statystykom rynków energii oraz minerałów i surowców. Daniel Yergin zauważa, że Międzynarodowa Agencja Energetyczna stwierdza, że osiągnięcie do 2050 r. zerowej emisji netto „nadzwyczajnie zwiększy popyt na krytyczne minerały”, ponieważ świat przejdzie „od systemu energetycznego bazującego na paliwie do systemu energetycznego, którego podstawę stanowić będą surowce mineralne”.[2] Minerałami niezbędnymi dla pokrycia zwiększającego się popytu na energię elektryczną jest przede wszystkim miedź oraz metale ziem rzadkich, lit, kobalt i nikiel, które odgrywają kluczową rolę w rozwoju wytwarzania energii elektrycznej z odnawialnych źródeł. Każdy z tych surowców ma swoje specyficzne zastosowania i właściwości, które sprawiają, że są niezbędne w nowoczesnych technologiach energetycznych. Metale ziem rzadkich, tj. neodym, prazeodym, dysproz i terb, są kluczowe w produkcji magnesów stałych, które są wykorzystywane w turbinach wiatrowych oraz w silnikach elektrycznych. Magnesy wytworzonie z zastosowaniem tych stopów te są nie tylko silne, ale również trwałe, co zwiększa efektywność i niezawodność tych urządzeń. Lit jest głównym minerałem przyszłości energetyki jako metal niezbędny w produkcji akumulatorów litowo-jonowych mających zastosowanie w intensywnie rozwijanym obecnie rynku magazynowania energii. Magazynowanie energii jest bowiem kluczowe dla stabilności sieci energetycznych zasilanych odnawialnymi źródłami energii. Magazyny energii pozwalają na przechowywanie nadmiarowej energii wyprodukowanej w okresach dużego nasłonecznienia lub silnego wiatru i jej wykorzystanie w okresach szczytowego zapotrzebowania. Bez nich rozwój OZE i ich współpraca z system elektroenergetycznym nie będzie możliwa. Kolejny minerał niezbędny dla rozwoju rynku baterii litowo-jonowych to kobalt umożliwiający długoterminowe magazynowanie energii. Metal jest również wykorzystywany w produkcji katalizatorów w ogniwach paliwowych, które przekształcają energię chemiczną bezpośrednio w energię elektryczną z minimalnym wpływem na środowisko. Nikiel jest wykorzystywany w różnych typach baterii, w tym w akumulatorach litowo-jonowych i niklowo-metalowo-wodorkowych (NiMH). Nikiel jest również stosowany w produkcji turbin wiatrowych i paneli fotowoltaicznych, gdzie jego właściwości antykorozyjne i wytrzymałość mechaniczna są niezwykle cenne. Te surowce są zatem fundamentem nowoczesnych technologii energetycznych, umożliwiając rozwój i optymalizację systemów energii odnawialnej. Ich efektywne i zrównoważone wydobycie oraz wykorzystanie są kluczowe dla przyszłości zielonej energetyki. Wracając do miedzi jest to metal umożliwiający przesył i transformację energii niezależnie w jakim procesie jest wytwarzana, a tym samym umożliwia ona elektryfikację gospodarek i to nie tylko tych najlepiej rozwiniętych. Skalę zapotrzebowania na miedź może uświadomić fakt, że według szacunków scenariusza Net zero Europa będzie potrzebowała w 2050 r. o 39 626 terawatogodzin energii elektrycznej, tj. 2,3 razy więcej niż w 2022 r.[3] I to uwzględniając znaczącą poprawę efektywności energetycznej.

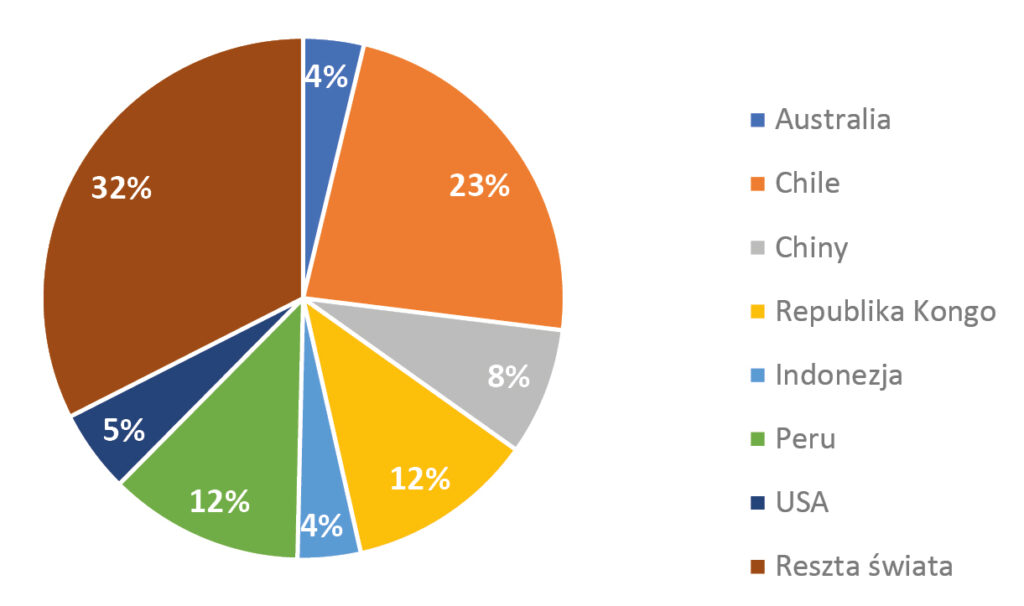

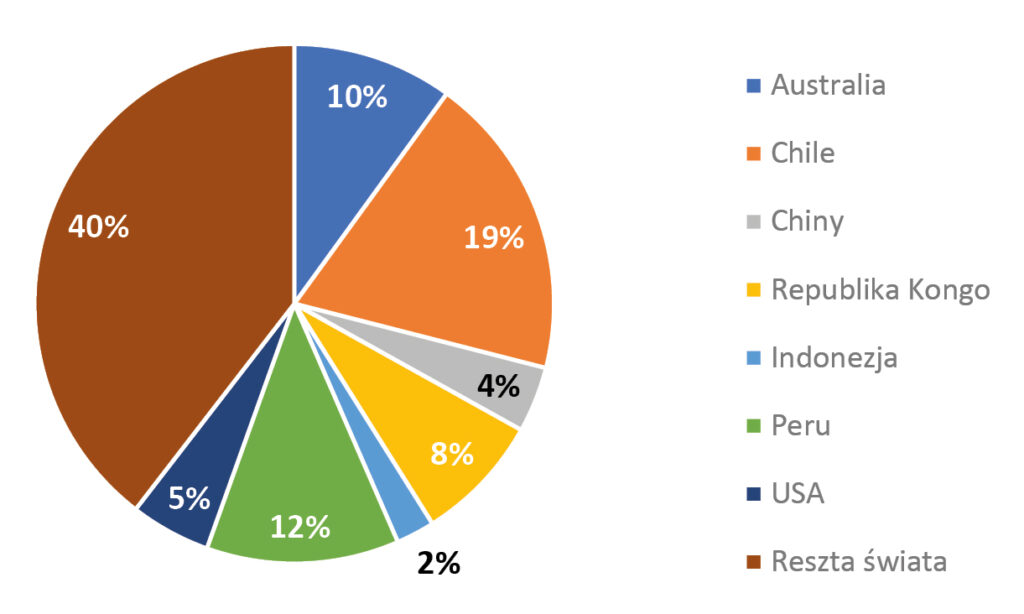

Wykres 5. Udziały w produkcji miedzi w 2023

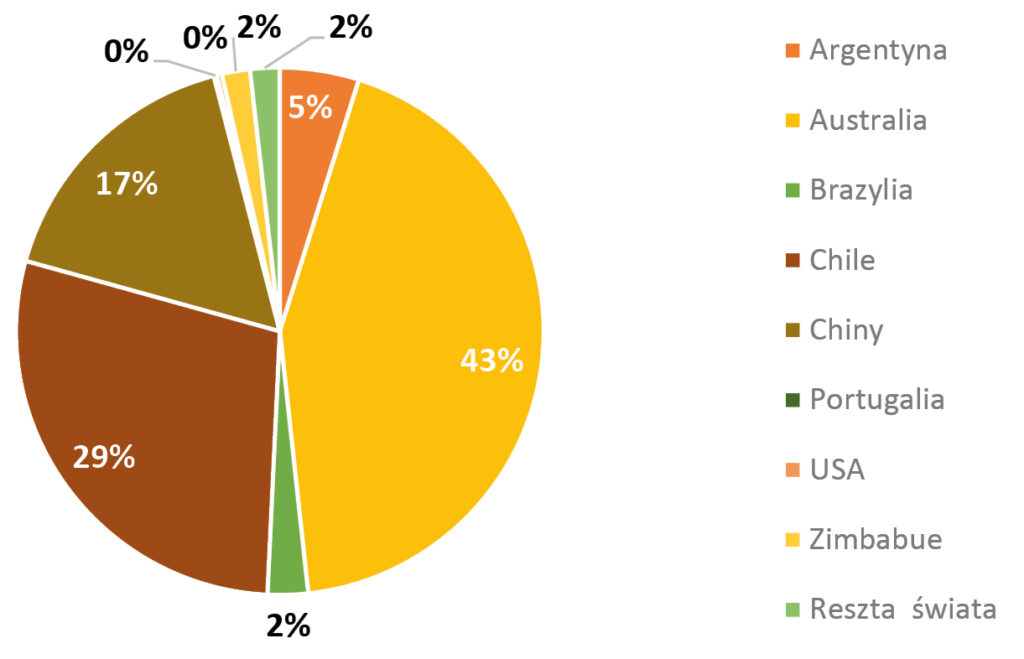

Wykres 6. Udziały w zidentyfikowanych na 2023 r. rezerwach miedzi

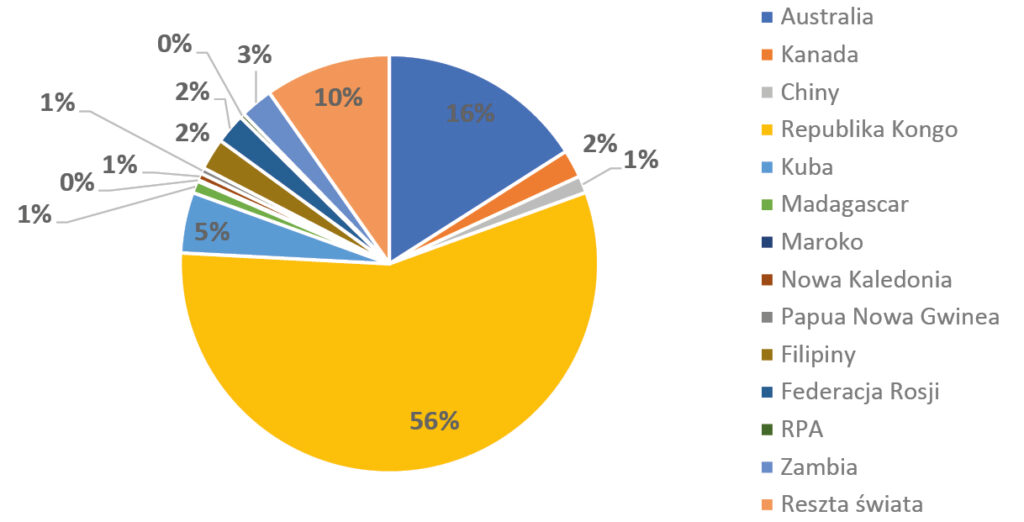

Najwięksi producenci miedzi są zlokalizowani w Ameryce Południowej: w Chile i Peru. Intensywny wykup miedzi z tych krajów prowadzą Chiny – w związku z tym, że są jej największym światowym konsumentem. Trzecie miejsce w top największych producentów zajmuje Republika Kongo. Należy wspomnieć, że właśnie w Chile m.in. polska spółka KGHM Polska Miedź S.A. posiada dominujące 55% udziały w kopalni Sierra Gorda SCM. Jednak ogólnie rzecz ujmując, Unia Europejska musi importować ten niezbędny dla elektryfikacji surowiec w drodze importu.

Jak można odczytać z wykresu 10, dość duże złoża miedzi, poza krajami i regionami będącymi liderami wydobycia, reprezentującymi Amerykę Południową, są dostępne w Australii. Zasoby miedzi Stanów Zjednoczonych są 2-krotnie większe niż chińskie, ale pomimo to produkcja miedzi w tym kraju spadła w latach 2017-2021 niemal o 5%.[4]

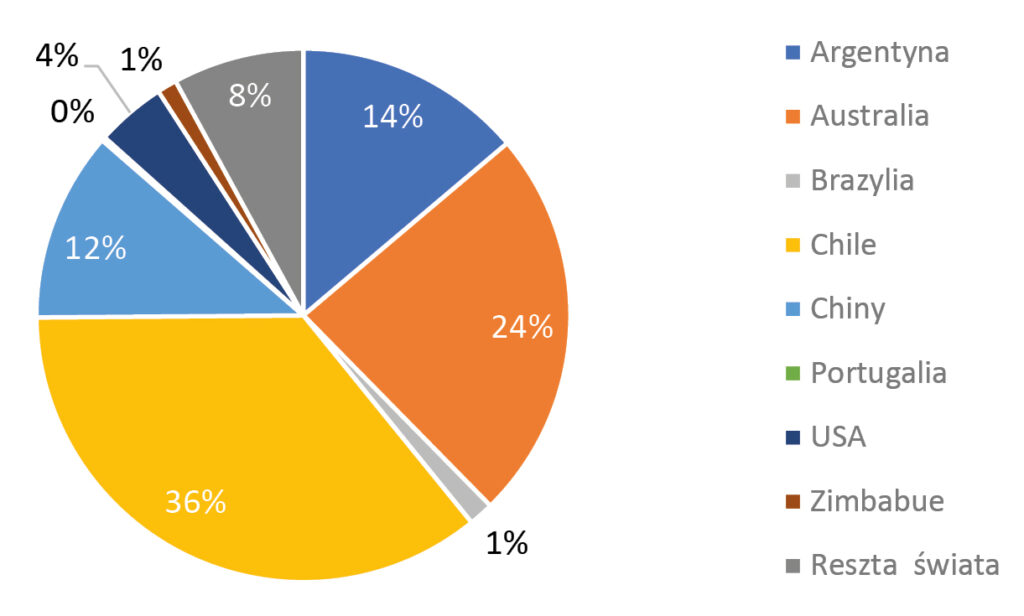

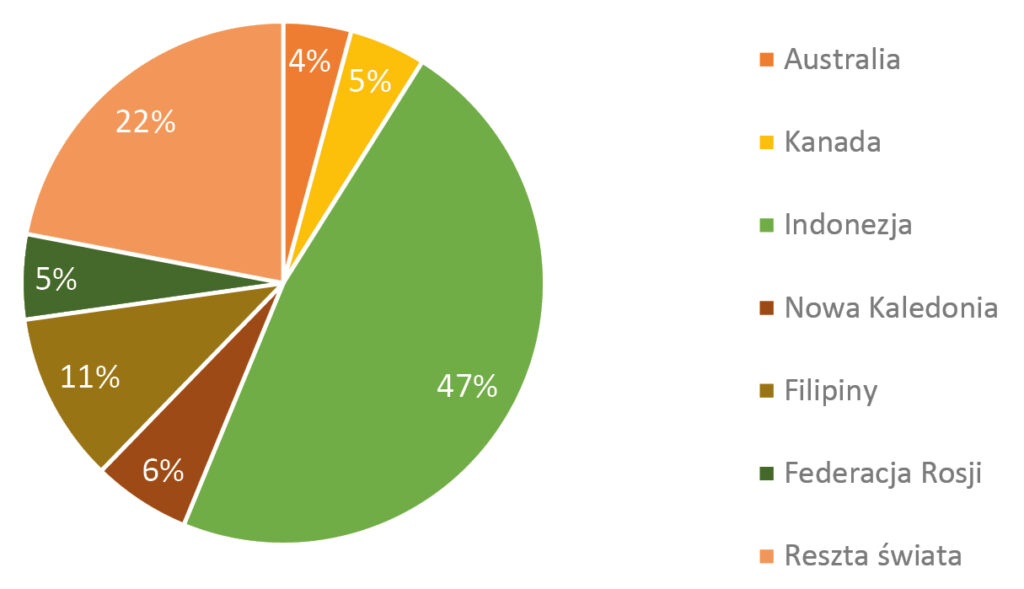

Zwiększenie popytu na auta elektryczne oraz baterie poprawiające efektywność wykorzystania pogodozależnych OZE i stabilizujących system elektroenergetyczny oznacza zwiększenie popytu na lit, mangan i kobalt używane w bateriach litowo-jonowych. Niezbędne są także metale ziem rzadkich. Aktualnie pozycję lidera utrzymują na tym polu Chiny. Pandemia uświadomiła Europie i Stanom Zjednoczonym problem wynikający z tej dominacji Chin i możliwych problemów wynikających z zaburzeń w łańcuchu dostaw. Chiny bowiem zdominowały nie tyle dostęp do zasobów tych minerałów do ich rafinacji niezbędnej, aby użyć ich w procesie produkcji. Zarówno minerałów, jak i samych baterii. Unia Europejska utworzyła Europejski Sojusz na rzecz Baterii (ang. European Baterry Alinace, EBA), w celu promowania produkcji baterii i zabezpieczenia 30 „krytycznych surowców” – uznając „dostęp do zasobów jest kwestią bezpieczeństwa strategicznego dla osiągnięcia celów Europy w ramach Zielonego Ładu”.[5] Chile jest krajem zasobnym nie tylko w miedź, ale posiada także bogate złoża litu. Na podium produkcji litu pierwsze miejsce zajmuje Australia, drugie Chiny, a trzecie Chile. To właśnie w Chile powstają jako efekt wydobycia litu niebieskie jeziora odpadów. Lit jest ekstrahowany z jezior poprzez odparowanie, osadzania i krzepnięcia soli.

Największe rezerwy litu, metalu niezbędnego dla rozwoju produkcji pojazdów elektrycznych posiada Ameryka Południowa, a konkretnie obszar zwany Trójkątem Litowym obejmującym Chile, Boliwię oraz Argentynę. Skumulowane jest tam ok. 56% światowych zasobów litu. W szczególności Chile ma znaczącą przewagę rezerw litu nad Australią i Chinami, czyli potencjał zwiększenia wydobycia tego metalu. Natomiast Boliwia posiada dużo zidentyfikowanych, ale niewykorzystywanych złóż.

Wykres 7. Udziały w produkcji litu w 2023

Wykres 8. Udziały w zidentyfikowanych na 2023 r. rezerwach litu

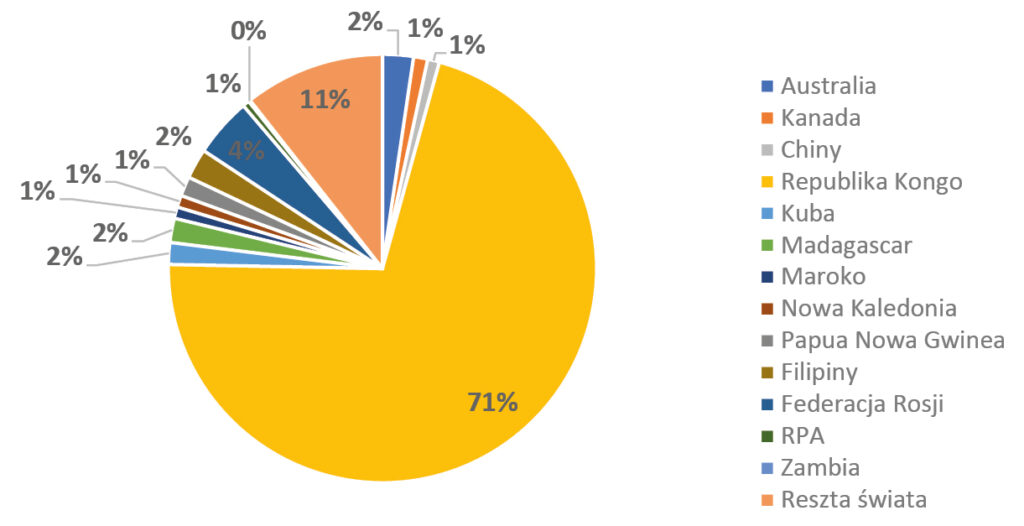

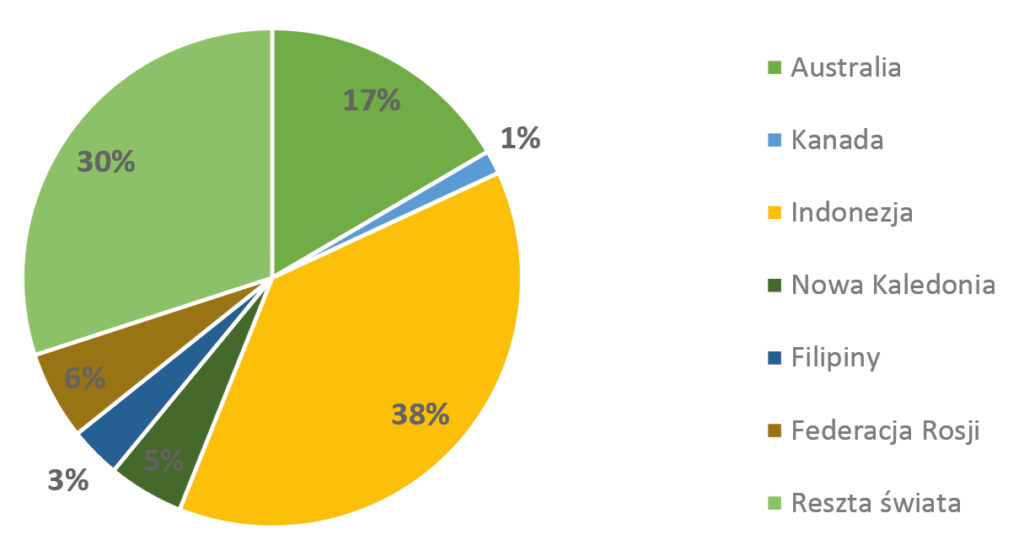

Jak wspomniano wyżej, kobalt poprawia stabilność termiczną baterii i ogranicza ryzyko eksplozji, co było głównym problem w początkowej fazie opracowywania baterii litowo-jonowych. Metal poprawia efektywność ładowania i rozładowywania baterii. Wydobycie kobaltu koncentruje się w Afryce, a konkretnie w Demokratycznej Republice Kongo, z czym związane są wspomniane już wyżej problemy z wykorzystywaniem dzieci do pracy w kopalniach. Kobalt może być wydobywany metodą odkrywkową lub podziemną. Po wydobyciu ruda wymaga rozdrobnienia i chemicznego oczyszczenia. Kolejny etap to rafinacja. Ruda wydobyta w Kongo trafia do procesu rafinacji w zakładach zlokalizowanych głównie w Chinach. Chiny posiadają 148 z 200 gigafabryk produkujących akumulatory litowo-jonwe, z których 21 jest zlokalizowana w Europie. Do 2029 r. mają w planie wybudowanie kolejnych 101 zakładów. Dzięki czemu koszt wytworzenia e-samochodu w chinach jest o ok. 10 tys. EUR niższy niż w Europie.[6]

Zasoby kobaltu także należą w dominującej ilości do Republiki Kongo, ale mają je również do dyspozycji – choć w dużo mniejszej ilości – również Australia i Kanada, jak pokazuje wykres 10.

Dla produkcji baterii o niższej wadze i lepszej efektywności niezbędny jest nikiel. Nikiel zwiększa gęstość elektryczną baterii, co pozwala na magazynowanie większej ilości energii w mniejszej objętości. Nikiel wydłuża również żywotność baterii i dłuższy czas pracy po ładowaniu. Na rynku niklu dominują Indonezja i Australia.

Dominacja Indonezji i Australii dotyczy zarówno aktualnego wydobycia niklu, jak i odkrytych rezerw, a więc potencjału zwiększenia produkcji.

Wykres 9. Udziały w produkcji kobaltu w 2023

Wykres 10. Udziały w zidentyfikowanych na 2023 r. rezerwach kobaltu

Wykres 11. Udziały w produkcji niklu w 2023

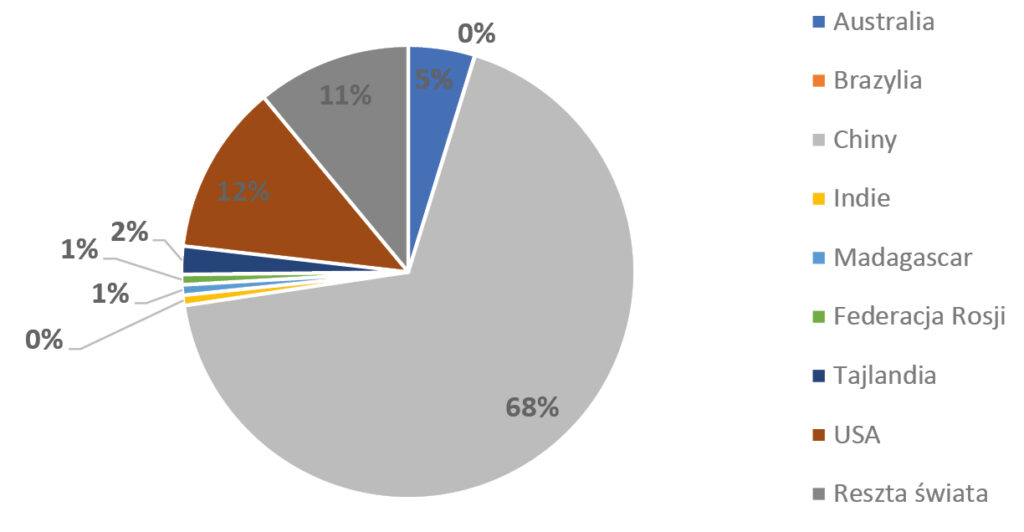

Metale ziem rzadkich jak już wspomniano wcześniej są niezbędnym składnikiem elektryfikacji opartej o odnawialne źródła energii. W wydobyciu metali ziem rzadkich podobnie jak w przypadku kobaltu jest tylko jeden główny lider – Chiny. Pewien potencjał mają także Stany Zjednoczone. Jednak już w przypadku zasobów stanowiących potencjał dla dalszego wydobycia, Stany Zjednoczone ustępują miejsce Brazyli, Federacji Rosyjskiej oraz Australii. Dominują w zakresie rezerw Chiny.

Wpływ zwiększonego zapotrzebowania na minerały nie pozostaje bez wpływu na środowisko naturalne. Czy dbałość o środowisko i klimat na obszarze Unii Europejskiej poprzez rozwój OZE nie jest tylko sprzedaniem problemu zanieczyszczania i niszczenia środowiska innej części świata?

Produkcja metali ziem rzadkich (REE) jest procesem charakteryzującym się negatywnym oddziaływaniem na środowisko. Wydobycie tych metali polega na usuwaniu powierzchni ziemi i tworzeniu stawów lejkowych, gdzie dokonuje się ekstrakcji dodając chemikalia do wydobytej ziemi. Proces stwarza ryzyko zanieczyszczenia wód podziemnych i powierzchniowych. Stosowane metody wydobycia metali ziem rzadkich mogą prowadzić także do emisji toksycznych gazów oraz degradacji lokalnych ekosystemów. Dodatkowo, produkcja tych metali może generować duże ilości odpadów, które są trudne do skutecznej recyklingu. Na przykład produkcja kobaltu z rud laterytowych może generować duże ilości odpadów metalurgicznych, które są trudne do skutecznego recyklingu. Produkcja litu jest bardzo wodochłonna. Aczkolwiek w ostatnich latach rozwijane są nowe metody recyklingu kobaltu, które mają na celu zmniejszenie zależności od tradycyjnych metod wydobywczych. Technologie inteligentnego odzyskiwania kobaltu, takie jak bioługowanie, mogą w przyszłości pomóc w minimalizowaniu negatywnego wpływu na środowisko. Jesteśmy na początku rozwoju wydobycia i wykorzystywania minerałów, a więc technologie ograniczające wpływ na środowisko będą rozwijane pod wpływem presji ich importerów. Wraz z rozwojem elektryfikacji opartej o OZE. Faktem jest, że paliwa kopalne takie jak węgiel powodują podobne szkody górnicze i negatywne efekty w postaci oddziaływania na ekosystemy wodne, glebowe i emisje do powietrza. Ponadto emitują szkodliwe substancje i odpady w całym łańcuchu życia, a więc od wydobycia do spalenia. I ich zasoby są ograniczone. Technologie umożliwiające wykorzystanie naturalnych źródeł energii, tj. wiatr, słońce, czy woda stanowią problem ekologiczny tylko na pierwszym etapie, tj. wydobyciu surowców oraz ewentualnie transporcie. Samo wytwarzanie energii elektrycznej nie powoduje żadnych szkodliwych emisji przy zachowaniu bezpiecznych odległości od budynków mieszkalnych. Jednak potrzebne są standardy środowisko w obszarze wydobycia i ich egzekwowanie. Na wzór inicjatywy rynku jubilerskiego zapoczątkowanego przez firmę Tiffany, czyli Inicjatywy dla Zapewnienia Odpowiedzialnego Górnictwa (ang. The Initiative for Responsible Mining Assurance, w skrócie IRMA)[7].

A jak wygląda zmienność cen minerałów warunkujących wykorzystanie odnawialnych źródeł energii?

Wykres 12. Udziały w zidentyfikowanych na 2023 r. rezerwach niklu

Wykres 13. Udziały w produkcji metali ziem rzadkich w 2023 r.

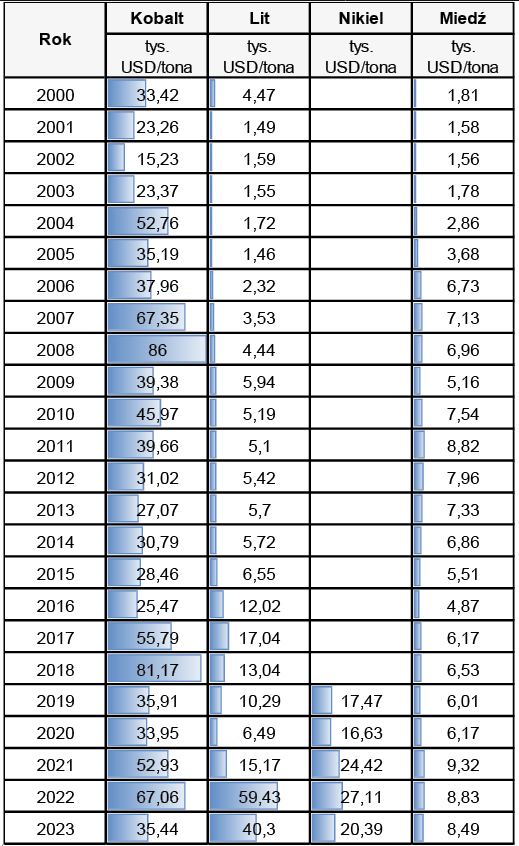

Tabela 1 prezentuje historyczne zmiany cen kluczowych dla dekarbonizacji ograniczające zależność od importu paliw kopalnych i rozwoju zielonej energii minerały. Widoczny jest trend wzrostowy cen tych minerałów w ostatnich 5 latach. W szczególności litu i niklu. Jest to pochodna zwiększonego popytu związanego przede wszystkim z rozwojem segmentu pojazdów elektrycznych. Jak opisuje Ernest Scheyder autor książki „Wojna o minerały” do grona liderów wydobycia i produkcji minerałów, tj. jak miedź i lit mają ambicje dołączyć Stany Zjednoczone, a orędownikiem umożliwienia eksploatacji złóż jest między Elon Musk.

Tab. 1. Ceny minerałów kluczowych dla rozwoju elektryfikacji gospodarki świata opartej o odnawialne źródła energii

Sytuacja polityczna eksporterów minerałów i technologii OZE

Analizując sytuację gospodarczą i polityczną w krajach bogatych w złoża minerałów – przyjrzyjmy się tym, w których koncentracja zasobów kluczowych metali jest największa.

Demokratyczna Republika Konga (DRK) rządzona jest aktualnie przez ponownie wybranego w 2023 r. prezydenta Félix Tshisekedi. Jest on oceniany jako przywódca dość wątpliwej jakości, ponieważ kraj pod jego rządami nie radzi sobie z narastającą falą kryzysów pomimo pokładów cennych minerałów niezbędnych w produkcji zaawansowanych technologicznie urządzeń. Skarb państwa paradoksalnie ma niewielkie korzyści z przemysłu wydobywczego, ponieważ większość kopalni znajduje się pod kontrolą zagranicznych koncernów lub lokalnych grup przestępczych. Zyski trafiają więc za granicę lub do kieszeni przestępców. Skomplikowana sytuacja DRK to efekt burzliwej historii wieloletniej politycznej destabilizacji i niekończącymi się konfliktami zbrojnymi.[1] Unia Europejska stale obserwuje sytuację w DRK. Jak można przeczytać w oświadczeniu wysokiego przedstawiciela wydanego w imieniu Unii Europejskiej opublikowanego jako stanowisko Rady Europejskiej i Rady Unii Europejskiej z dnia 7 lipca 2023 r. w sprawie Demokratycznej Republiki Konga: „UE jest poważnie zaniepokojona pogarszającym się bezpieczeństwem i sytuacją humanitarną, które niedawno doprowadziły do natychmiastowego ogólnosystemowego zwiększenia skali działań humanitarnych ONZ we wschodniej części Demokratycznej Republiki Konga. Jest oburzona poziomem bezkarnej przemocy i okrucieństw wymierzonych przeciwko ludności cywilnej, m.in. przez M23, FDLR/FOCA, ADF, URDPC/CODECO i Zaïre/MAPI, a także doniesieniami o masowej przemocy seksualnej wobec kobiet i dziewcząt, w tym wykorzystywaniu seksualnym przesiedlonych kobiet i dziewcząt, oraz rekrutowaniem dzieci. (…).”[2]Nie jest to więc kraj gwarantujący ciągłość i bezpieczeństwo dostaw surowców i kluczowych dla transformacji energetycznej materiałów i UE ma tego świadomość.

Chiny to zupełne przeciwieństwo DRK. Chociaż nie są krajem w pełni demokratycznym, ale nie dążą także do hegemonii i opowiadają się za stabilizacją międzynarodową sprzyjającą konkurencji i rozwojowi gospodarczemu. Chińska Republika Ludowa jest krajem konstytucyjnie socjalistycznym, w którym faktyczną władzę pełni jedna partia – Komunistyczna Partia Chin poprzez jej przedstawicieli. Najwyższym ciałem w partii jest Komitet Centralny KPCh, na czele którego stoi Biuro Polityczne Komitetu Centralnego KPCh, a jego kierownictwem jest z kolei siedmioosobowy Stały Komitet. Jego pracami kieruje obecnie Xi Jinping. Gospodarka jest drugą pod względem wielkości po Stanach Zjednoczonych najszybciej rozwijającą się gospodarką świata. Chiny są również największym eksporterem na świecie i drugim pod względem wielkości importerem. System gospodarczy Chin określany jest obecnie jako socjalistyczna gospodarka rynkowa. Głównymi partnerami chińskiego importu są: Japonia (18%), Tajwan (11,9%), Korea Południowa (10,4%), USA (8,2%), Niemcy (5,9%). Chiny są bardzo ekspansywne w zakresie zdobywania dominacji na kolejnych rynkach produktów i minerałów. Konkurują z powodzeniem na rynku motoryzacyjnym oraz rynku odnawialnych źródeł energii. Chiny w zakresie poszanowania środowiska od kilku lat dążą do zrównoważonego rozwoju. Aczkolwiek w tle tych deklaracji są fabryki niespełniające norm środowiskowych obowiązujących w państwach Europy, czy stanach Zjednoczonych oraz wracający konflikt związany z chęcią odzyskania kontroli na Tajwanem. Zaniepokojenie może budzić także zaangażowanie Chin w relacje z Rosją w czasie inwazji na Ukrainę. To powoduje niepokój o ciągłość stabilność dostaw minerałów. Należy również pamiętać o doświadczeniach z pandemii COVID-19, podczas której doszło do zakłóceń w łańcuchu dostaw produktów zmonopolizowanych przez Chiny.

Na tym tle najbardziej stabilnie wyglądają kraje trójkąta Ameryki Południowej. Najsilniejszy z nich gospodarczo kraj to Chile. Jest to kraj o zróżnicowanej geografii i bogatej kulturze, jednak z podziałami politycznymi i w tracie „tworzenia się na nowo” pod względem konstytucji. Jeśli chodzi o natomiast o bezpieczeństwo można go uznać za jedno z bardziej stabilnych państw w Ameryce Południowej.

Podsumowanie

W projekcji kierunków transformacji energetycznej krajów Unii Europejskiej należy więc mieć na uwadze wszystkie opisane wyżej ryzyka uzależnienia się od importu minerałów z krajów wykazujących zagrożenia związane z sytuacją geopolityczną lub niestabilną władzą. Żeby nie powtórzyć historii paliw kopalnych tylko w innym wydaniu. Konieczna jest identyfikacja tzw. wąskich gardeł importu technologii i minerałów oraz dostosowanie skali zależności do tych zagrożeń. Konieczne jest wprowadzenie standardów środowiskowych i społecznych w procesie wydobycia metali. Należy opracować scenariusze alternatywne dla zapewnienia bezpieczeństwa energetycznego, niezależnie od kryzysów światowych oraz konfliktów militarnych. Ucząc się na błędach. Jak pisze E. Scheyder cytując Amosa Hochsteina: „Szafujemy słowami <<transformacja energetyczna>>, <<przyszłość energii i działania na rzecz klimatu>>, ale tak naprawdę to, co robi obecne pokolenie, to nic innego, jak gigantyczna restrukturyzacja globalnego systemu energetycznego przy zmasowanej elektryfikacji.„[1] Kluczowym celem transformacji energetycznej Europy powinno być bezpieczeństwo i odporność na zagrożenia. Niezależność i odporność na kryzys to pochodna niezagrożonego dostępu do zasobów pierwotnych umożliwiających nieograniczone korzystanie z technologii wytwarzania energii elektrycznej.

Przypisy:

1 R. Bryce, Siła energii. Elektryczność bogactwem narodów, Wydawnictwo Naukowe PWN SA, Warszawa 2020, str. 54.

2 Ibidem, str. 54.

3 D. Yergin, The Quest w poszukiwaniu energii, Kurhaus Publishing, Warszawa 2014, str. 249-250.

4 Ibidem, str. 303-311.

5 D. Yergin, Nowa mapa. Jak energetyka zmienia geopolitykę, Wydawnictwo Sonia Draga, Katowice 2021, str.53-55.

6 Ibidem, str. 91-95.

7 COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS, Energy Roadmap 2050, European Commission, COM(2011) 885 final, Brussels, 15.12.2011, str. 5.

8 D.Yergin, The Quest…..op.cit str. 250.

9 COMMUNICATION FROM THE COMMISSION….op.cit. str. 5.

10 D.Yergin, Nowa mapa…..op.cit., str. 488-489.

11 D. Yergin, Nowa mapa…..op.cit,str. 546-547.

12 bp Energy Outlook edition 2024 (*.xlsx), www.bp.com/energyoutlook.

13 E. Scheyder, Wojna o minerały. Jak surowce strategiczne decydują o naszej przyszłości energetycznej, Wydawnictwo Prześwity, Warszawa 2024, str. 29.

14 D. Yergin, Nowa mapa…..op.cit., str. 544-547.

15 E. Scheyder, Wojna o minerały……. op.cit., str. 32-33

16 E. Scheyder, Wojna o minerały…………………op.cit.,str.109-111.

17 https://mlodziopolityce.pl/panstwo-na-krawedzi-druga-kadencja-tshisekediego-a-przyszlosc-demokratycznej-republiki-konga/ , data dostępu: 31.12.2024.

18 https://www.consilium.europa.eu/pl/press/press-releases/2023/07/07/democratic-republic-of-the-congo-drc-statement-by-the-high-representative-on-behalf-of-the-european-union/ , data dostępu:31.12.2024.

19 E.Scheyder, Wojna o minerały……………….op.cit., str. 39

Autor: Dr inż. Małgorzata Niestępska, Państwowa Akademia Nauk Stosowanych im. I. Mościckiego w Ciechanowie

Artykuł pochodzi z wydania 1/2025 “Nowa Energia”