Polska gospodarka niecierpliwie czeka, aż rząd wyśle sygnał do modernizacji energetyki. Do konsultacji publicznych właśnie trafił długo oczekiwany projekt Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK). To ważny i dobry krok. Jednak pomimo głośnych wyborczych deklaracji partii koalicyjnych sprzed roku, wielu ważnych decyzji ciągle nie podjęto.

Przykładem jest kontynuacja nierealnych, uzgodnionych pomiędzy rządem PiS a śląskimi związkami górniczymi planów wobec węgla kamiennego (zapisanych w tzw. umowie społecznej). Są to deklaracje i zobowiązania prawne z 2021 r. dotyczące utrzymania wydobycia i pośrednio spalania węgla w Polsce aż do 2049 r.

Napięcie wokół tego tematu rośnie. Jakie są fakty?

KPEiK przedstawia dwa scenariusze modernizacji polskiej energetyki – bardziej ambitny (WAM) i mniej ambitny (WEM). Z naszych analiz wynika, że w scenariuszu WAM same dopłaty do wydobycia węgla wyniosą między 41 a 106 mld zł tylko do 2040 r. (piszemy o tym niżej). Wsparcie górnictwa, żeby utrzymać obietnice sprzed trzech lat będzie jednak kosztować więcej. Wydobyty węgiel trzeba na bieżąco zużywać, co oznacza konieczność finansowego wsparcia elektrowni i elektrociepłowni, które od dawna nie zarabiają na generacji z węgla. Do tego dochodzą odprawy i wcześniejsze emerytury dla górników. Konieczne będzie wsparcie zamykania kopalń i rekultywacji terenów pogórniczych.

Rozdźwięk pomiędzy deklaracjami politycznymi wobec górników, obietnicami wyborczymi a rzeczywistością się pogłębia, a koszt umowy społecznej został przez sam rząd oszacowany na 137 mld zł.

Z dnia na dzień nie da się wprowadzić zmiany. Ale jej uczciwe zaplanowanie w perspektywie 10 lat – jest możliwe.

Kontekst – świat się zmienia, politycy się boją

Mimo braku planu, zmiany w energetyce postępują, kreowane głównie przez rynek, regulacje i technologie. Udział węgla (kamiennego i brunatnego) w polskim miksie elektroenergetycznym spadł w 2023 r. do 60,5% i w tym roku dalej maleje – we wrześniu 2024 r. wyniósł tylko 48%. Dzieje się to pod wpływem rosnącej produkcji z odnawialnych źródeł energii, która w 2023 r. przekroczyła poziom 27% (we wrześniu 2024 r. 36,8%). Znaczenie ma też niższe zapotrzebowanie na energię (170 TWh w 2023 r. – o 10 TWh mniej niż w 2021 r.). Wykorzystanie elektrowni węglowych, głównie na węgiel kamienny – spada. Kolejne rządy, zamiast optymalizować wydatki na energetykę i w imieniu podatników zająć się opracowaniem planu inwestycji w nowe moce i infrastrukturę przesyłową, skupiają się na wsparciu sektora węglowego. A ten za 10 lat będzie miał znikome znaczenie w wytwarzaniu energii. Jest to najdroższy z możliwych scenariuszy transformacji.

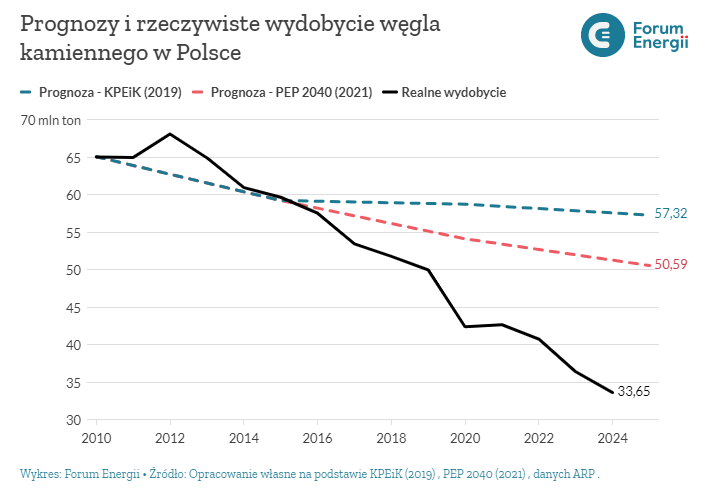

Za dokumentami rządowymi podążają (przynajmniej w teorii) decyzje inwestycyjne i regulacje. Tymczasem w ostatnich dekadach kolejne prognozy wszystkich rządów w zakresie potrzeb wydobycia węgla były całkowicie nietrafione, co obrazuje poniższy wykres.

Rolą takich dokumentów jak Krajowy Plan na rzecz Energii i Klimatu powinna być koordynacja procesu transformacji i optymalizacja jej kosztów. Duże błędy w planowaniu mają negatywne konsekwencje finansowe i skutkują pogarszającym się bilansem mocy. A widocznym skutkiem złego planowania są najwyższe w UE ceny hurtowe energii elektrycznej.

Sprawiedliwość dotyczy ogółu społeczeństwa, a nie tylko górnictwa

Polityka to sztuka ważenia interesów. Jednak w Polsce dominuje interes sektora węglowego, któremu podporządkowuje się interes ogółu społeczeństwa i gospodarki. Trudno jest rządowi prowadzić racjonalną politykę, bo dostęp do danych i narzędzi analitycznych jest w administracji publicznej znacznie słabszy niż w spółkach energetycznych. Nie można się dziwić, że spółki bronią swoich zysków. Ale jak uzasadnić, że od lat nie ma woli, żeby wzmocnić kadry po stronie administracji planującej przebudowę systemu energetycznego, ciepłownictwa i transportu – które to inwestycje, wg różnych analiz, warte będą bilion złotych? Przy skali wydatków na niezbędne inwestycje, zbudowanie profesjonalnego zaplecza wspierającego procesy decyzyjne, jest kosztem, który zwróci się w krótkim czasie.

Społeczne aspekty energetyki oraz sprawiedliwej transformacji w ostatnich latach zostały sprowadzone do ochrony interesów branży górniczej, która przejęła narrację, podporządkowując energetykę i odbiorców (za przyzwoleniem polityków) swoim interesom. Tymczasem wymiar sprawiedliwości społecznej w powszechnych definicjach oznacza równy podział praw i obowiązków pomiędzy różnymi grupami społecznymi:

Sprawiedliwość społeczna na styku z energetyką i klimatem oznacza:

- Ochronę interesów odbiorców, zapewnienie równego dostępu do energii dla wszystkich.

- Sprawiedliwą dystrybucję kosztów i wsparcia mniej zamożnych odbiorców,

- Sprawiedliwość międzypokoleniową – zanieczyszczenia środowiska czy zmiany klimatu nie powinny obciążać kosztami przyszłych pokoleń.

- Relacja między konsumującym i emitującym – zazwyczaj bardziej zamożni płacą więcej, niż ci, którzy emitują i konsumują mniej. Podstawowa zasada ochrony środowiska brzmi “zanieczyszczający płaci”.

- Równoważenie interesów różnych sektorów gospodarki i społeczeństwa.

- Transparentność wykorzystywania publicznego budżetu.

Wsparcie śląskiego górnictwa węgla kamiennego w Polsce to typowy przykład klientelizmu, który dobrze opisała już 20 lat temu prof. Kaja Gadowska. Mimo upływu lat – ten stan powiązania władzy z sektorem się utrzymuje.

Polska gospodarka została zbudowana na węglu i przez lata rosła dzięki krajowym dostawom surowca. Zawód górnika jest wyjątkowo ciężki i niebezpieczny. Praca w kopalni wiąże się z ryzykiem utraty zdrowia lub nawet życia. Jednak czas, w którym nie było alternatywy dla węgla się skończył. W uczciwy sposób trzeba zaplanować zmianę.

Skoro dają, trzeba brać

Obecnemu rządowi trudno jest odejść od dotacji chaotycznie przydzielanych górnictwu w ostatnich latach – w obawie przed pokazaniem realnych kosztów energii na rachunkach odbiorców. Tym samym politycy biorą na siebie odpowiedzialność za ceny energii, zapominając, że istnieje rynek. To strategia krótkoterminowa, zabójcza dla inwestycji i budżetu. Krótkoterminowa korzyść z mrożenia cen energii odbije się echem w innym miejscu, gdy komuś będzie trzeba obciąć wydatki. Cena energii elektrycznej stała się interfejsem dyskusji z wyborcami, rząd nie próbuje przejąć kontroli nad sytuacją i podejmować decyzji systemowych. Refleksji o poziomie dopłat do energetyki nie ma nawet wobec tragicznej powodzi, która nawiedziła południową Polskę we wrześniu oraz procedury nadmiernego deficytu, która pod coraz większą presją stawia finanse publiczne.

Tymczasem o wsparcie zabiegają:

- Sektor górniczy węgla kamiennego. Tylko w 2024 r. zaplanowane dopłaty z budżetu do śląskich kopalń wyniosą 7 mld zł, w budżecie na 2025 r. zaplanowano kolejne 9,5 mld zł. Energetyka węglowa pod postacią dopłat w rynku mocy – roczny koszt ok. 5 mld zł.

- Nieprzemysłowi odbiorcy energii w postaci dalszego mrożenia cen – roczny koszt w 2024 r. ok. 8 mld zł.

- Przemysł energochłonny, który jest pod presją rekordowo wysokiego śladu węglowego, globalnej konkurencji handlowej oraz najwyższych w Polsce hurtowych cen energii elektrycznej, na które składa się m.in. wysokie udziały węgla.

Wartość rachunków za energię elektryczną odbiorców w Polsce sięga rocznie ok. 130 mld zł, do tego dochodzi rynek ciepła. Podstawowe inwestycje powinny być realizowane z tego strumienia finansowego. Tymczasem z analizy danych wynika, że tylko w tym roku wartość wsparcia z budżetu państwa dla politycznych projektów energetycznych przekroczy 10% wartości rynku energii, czyli 13 mld zł. Do tego dochodzą wydatki na budowę elektrowni jądrowej. Coraz większa część energetyki jest finansowana nie z rynku, ale budżetu państwa. Dlatego warto przenalizować tzw. umowę społeczną.

Co jest w „umowie społecznej” i jaki jest jej status

W umowie społecznej z 2021 r. ówczesny rząd i Ministerstwo Aktywów Państwowych porozumiało się z górnikami węgla kamiennego w temacie wydobycia węgla kamiennego na Śląsku i Lubelszczyźnie. Zawarta wówczas umowa obejmowała tylko część sektora węglowego. Zupełnie pominięto problemy regionów węgla brunatnego: Konina, Bełchatowa i Turowa, które z perspektywy dostaw energii i sytuacji związanej z wydobyciem oraz położenia geograficznego, są poddane największej presji.

W umowie zawarto m.in.:

- Plan stopniowego wygaszania poszczególnych kopalń do końca 2049 r.

- Zapisy dotyczące mechanizmu finansowania spółek górniczych na Śląsku.

- Pakiet świadczeń socjalnych dla pracowników z likwidowanych kopalń, w tym program osłon, urlopów i odpraw.

- Deklarację wykorzystania unijnego Funduszu Sprawiedliwej Transformacji na wsparcie regionów węglowych na Śląsku.

Na plus liczy się to, że zarysowana została ścieżka stopniowego prowadzenia zmiany. Jest to ważne dla ludzi i regionów oraz do planowania inwestycji energetycznych w moce, które elektrownie węglowe zastąpią.

Na minus:

- Brak realnej oceny sytuacji sektora górniczego i oddziaływania unijnego rynku energii na opłacalność spalania węgla i konieczne wsparcie (projekt NABE, nadal niezrealizowany, obejmował wyłącznie wydzielenie aktywów węglowych ze spółek państwowych i pod znakiem zapytania pozostawiał funkcjonowanie tych aktywów).

- Sposób procedowania – ustalenia w wąskiej grupie osób, bez konsultacji społecznych.

- Brak analizy ekonomicznej opartej na realiach rynkowych, podanej do publicznej wiadomości.

- Pominięcie węgla brunatnego stanowiącego źródło 1/3 produkcji energii z węgla w Polsce.

Mimo licznych braków, niektóre części „umowy społecznej”, dotyczące osłon pracowniczych, zostały wdrożone jeszcze przez rząd PiS w formie ustawy i odpowiednich rozporządzeń w 2023 r.

Obecny rząd utrzymuje deklaracje dotyczące tej umowy i próbuje uzyskać zgodę na jej realizację w Komisji Europejskiej. Rozdźwięk pomiędzy treścią umowy a możliwościami ekonomicznymi naszego państwa, możliwościami technicznymi oraz skutkami dla gospodarki się pogłębia – ze względów, o których piszemy poniżej.

Zapotrzebowanie na węgiel maleje

Niezgodność pomiędzy założeniami dotyczącymi wydobycia węgla zawartymi w umowie społecznej a rzeczywistością widać w statystykach. W 2023 r. zużycie węgla kamiennego w energetyce (elektrownie, elektrociepłownie i ciepłownie) wyniosło 37,8 mln ton, choć na podstawie planu wygaszania kopalń z umowy społecznej zakładano wydobycie znacznie wyższe – na poziomie 43 mln ton.

Ten trend się pogłębia, zapotrzebowanie na węgiel (kamienny i brunatny) spada dynamicznie, co jest spójne z wieloma analizami prognostycznymi polskiej energetyki w wykonaniu m.in. CAKE, Instrat i Forum Energii.

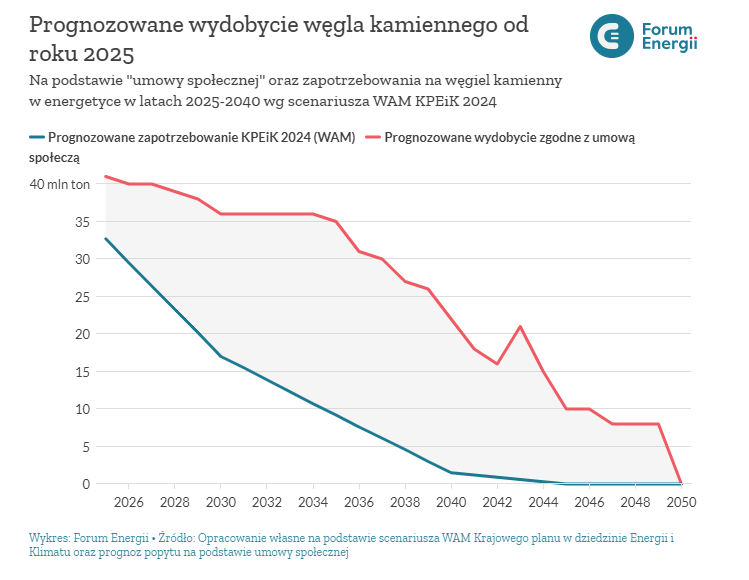

Zgodnie z nowym, przygotowywanym przez Ministerstwo Klimatu i Środowiska KPEiK (w scenariuszu With Additional Measures – WAM) w 2030 r. zapotrzebowanie na węgiel energetyczny spadnie o ponad połowę, do ok. 17 mln ton – tymczasem przewidziane wydobycie na podstawie umowy z górnikami jest znacznie większe i wynosi 35 mln ton. Gdzie zagospodarować węgiel, na który nie będzie zapotrzebowania?

Im dalej w czasie, tym bardziej trend się pogłębia. Według prognoz z KPEiK, w 2035 r. zapotrzebowanie na węgiel wyniesie 9,2 mln ton, a w 2040 r. 1,5 mln ton, choć może to być jeszcze mniej. Tymczasem umowa społeczna zakłada utrzymanie kopalni zdolnych do wydobycia aż 20 mln ton jeszcze w 2040 r. Rozdźwięk pomiędzy umową społeczną a scenariuszami obrazuje poniższy wykres.

Polski węgiel jest drogi

Nie jest to jednak dyskusja wyłącznie o nadmiarowym wolumenie produkcji węgla, ale również o jego cenie oraz kosztach wydobycia – w porównaniu do cen na rynku międzynarodowym.

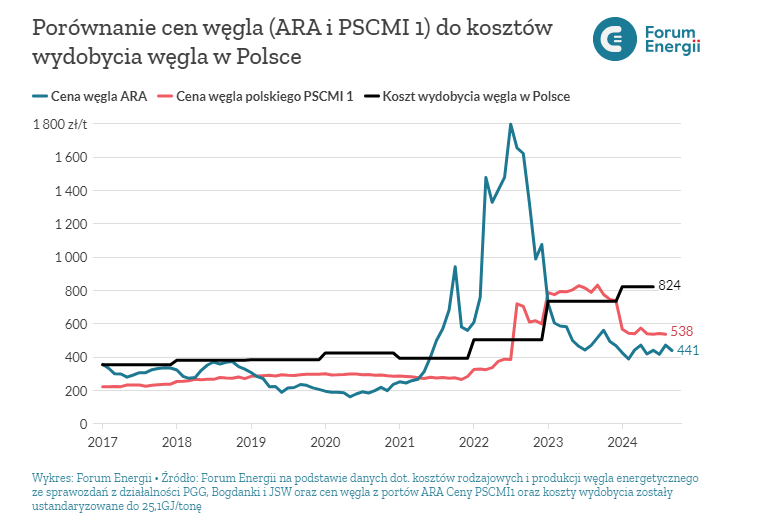

W pierwszym kwartale 2024 r. koszt pozyskania polskiego węgla energetycznego wyniósł ponad 800 zł za tonę (ARP 2024), podczas, gdy cena tony węgla w porcie Amsterdam-Rotterdam-Antwerpia wahała się między ok. 400-480 zł/tonę.

W okresie kryzysu energetycznego węgiel na rynku międzynarodowym przez krótki czas był dużo droższy niż polski, a przez ok 2 lata polskie kopalnie były w stanie na siebie zarobić. Od początku tego roku sytuacja się zmieniła. Ceny na rynku międzynarodowym spadły, ale koszty wydobycia w Polsce dalej rosną. Obecnie do tony węgla wydobytej w kopalniach dołożyć trzeba średnio 200 zł.

Ile jeszcze będzie kosztował Polskę węgiel?

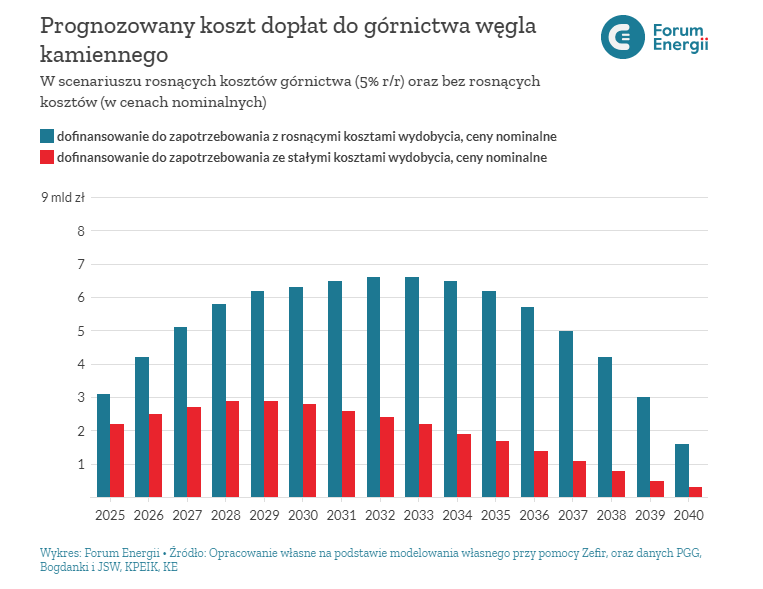

Biorąc pod uwagę rozbieżność pomiędzy umową społeczną a realiami związanymi z wykorzystaniem węgla w energetyce – rząd zakłada dopłaty do wydobycia surowca – ponad 15 mld zł znalazło się na ten cel w tegorocznym i przyszłym budżecie państwa. Ale ile to będzie w przyszłości? Liczymy poniżej – dwa scenariusze, zakładający wzrost kosztów wydobycia oraz bez wzrostu kosztów wydobycia do 2040 r. (podobnie jak KPEIK).

Do analizy przyjęliśmy następujące założenia:

- Średnioroczny poziom inflacji na poziomie 2,5% (w wartościach nominalnych).

- Międzynarodowe ceny węgla kamiennego będą się normowały. Według Komisji Europejskiej w 2025 r. wyniosą 447 zł/tonę, spadną do 417 zł/tonę w 2030 r. i wzrosną do 566 zł/tonę w 2040 r.

- Z danych historycznych wynika, że koszt wydobycia tony węgla w Polsce w latach 2017-2023 rósł o 5% rocznie, nie uwzględniając inflacji – przyjęliśmy kontynuację tego trendu.

- Zapotrzebowanie na węgiel wynikający z KPEiK.

Otrzymaliśmy dwa scenariusze, z których wynika, że same dopłaty do wydobycia węgla będą kosztować podatnika pomiędzy 31 a 83 mld zł. Do tego dojdą koszty wygaszania wydobycia w ramach Spółki Restrukturyzacji Kopalń, odpraw górniczych, wsparcia regionów węglowych z unijnych funduszy. Tak jak piszemy wyżej, koszt umowy społecznej został w KPEiK oszacowany na 137 mld zł. Nie wiadomo co się składa na tę liczbę, ale naszym zdaniem będzie to wartość jeszcze większa.

Wnioski

Rząd opublikował właśnie projekt Krajowego Planu na rzecz Energii i Klimatu. Dokument musi stać się narzędziem planowania inwestycji zastępujących węgiel oraz redukowania kosztów transformacji dla społeczeństwa. Kontynuacja nierealnego scenariusza utrzymania wydobycia węgla na poziomie ustalonym w 2021 r. oznacza marnowanie środków publicznych na dużą skalę oraz zagrożenie bezpieczeństwa energetycznego. Zamiast planować i inwestować w nowe moce i sieci, pieniądze płyną do schyłkowego sektora, a gospodarka będzie ponosi koszty zawyżonych cen energii.

Ekspercka Rada Bezpieczeństwa Energetycznego i Klimatu (BEiK) w lutym tego roku opublikowała rekomendacje dotyczące wyznaczenia aspiracyjnej daty zastąpienia węgla nowymi mocami w perspektywie do 2035 r. Jest to zadanie realne, choć ambitne zakładając zmiany w funkcjonowaniu rynku mocy oraz deklarowany rozwój OZE.

Konieczne jest przygotowanie nowego planu dotyczącego wydobycia oraz spalania węgla w elektrowniach. Powinna zostać powołana rządowa ekspercka Komisja ds. przyszłości energetyki, która będzie wspierać negocjacje z branżą węglową i energetyczną oraz odbiorcami energii.

Wsparcie dla sektora górniczego będzie akceptowane przez społeczeństwo i przez instytucje Unii Europejskiej, jeśli będzie racjonalne i transparentne oraz zostaną w nim uwzględnione interesy szerokich grup społecznych, a nie jedynie wybranych.

Przypisy:

[1] MKiŚ, Projekt Krajowego Planu w dziedzinie Energii i Klimatu do 2030 r. – wersja do konsultacji publicznych z 10.2024, https://www.gov.pl/web/klimat/projekt-krajowego-planu-w-dziedzinie-energii-i-klimatu-do-2030-r–wersja-do-konsultacji-publicznych-z-102024-r.

[2] MKiŚ, Załącznik 5. do aKPEiK Finansowanie transformacji klimatyczno-energetycznej, 10.2024, https://www.gov.pl/web/klimat/projekt-krajowego-planu-w-dziedzinie-energii-i-klimatu-do-2030-r–wersja-do-konsultacji-publicznych-z-102024-r.

[3] Forum Energii, Miesięcznik, 2024, https://www.forum-energii.eu/miesiecznik.

[4] Forum Energii, Transformacja energetyczna w Polsce, Edycja 2024, maj 2024, https://www.forum-energii.eu/transformacja-edycja-2024, na podstawie ARE.

[5] Forum Energii, Polska energetyka 2050 | 4 scenariusze, wrzesień 2017, https://www.forum-energii.eu/polska-energetyka-2050-4-scenariusze.

[6] J. Rawls, Teoria Sprawiedliwości, 1971, Wydawnictwo Naukowe PWN.

[7] K. Gadowska, Zjawisko klientelizmu polityczno-ekonomicznego: systemowa analiza powiązań sieciowych na przykładzie przekształceń sektora górniczego w Polsce, Kraków, 2002.

[8] PAP, Council launches excessive deficit procedure against Poland, 07.24, https://www.pap.pl/en/news/council-launches-excessive-deficit-procedure-against-poland.

[9] Forum Energii, Rynek mocy – drogo, drożej, najdrożej, styczeń 2022, https://www.forum-energii.eu/rynek-mocy-drogo-drozej-najdrozej.

[10] Forum Energii, Pułapka cen energii dla gospodarstw domowych. Jak z niej wyjść?, listopad 2023, https://www.forum-energii.eu/pulapka-cen-rozwiazania.

[11] Ministerstwo Aktywów Państwowych, Umowa społeczna dla górnictwa kamiennego w Polsce z 2021 roku, 28 maja 2021 r., Umowa społeczna dla górnictwa podpisana – Ministerstwo Aktywów Państwowych – Portal Gov.pl (www.gov.pl), treść umowy: Umowa-Spoleczna.pdf (solidarnosckatowice.pl).

[12] Ustawa z dnia 17 sierpnia 2023 r. o osłonach socjalnych dla pracowników sektora elektroenergetycznego i branży górnictwa węgla brunatnego, https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001737.

[13] Forum Energii, Transformacja energetyczna w Polsce, Edycja 2024, maj 2024, https://www.forum-energii.eu/transformacja-edycja-2024.

[14] Instytut Jagielloński, Planowane wydobycie węgla kamiennego wg. umowy społecznej i prognozowane zapotrzebowanie na węgiel kamienny w energetyce, listopad 2021, Warszawa

[15] Instrat, Polska prawie bezemisyjna. Cztery scenariusze transformacji energetycznej do 2040 r, 06.2023, https://instrat.pl/wp-content/uploads/2023/12/Instrat-Policy-Paper-06-2023-Polska-prawie-bezemisyjna-Cztery-scenariusze-transformacji-energetycznej-do-2040-r.pdf.

[16] Forum Energii, OZE może ograniczyć import paliw, 11.2022, https://www.forum-energii.eu/oze-moze-ograniczyc-import-paliw”https://www.forum-energii.eu/oze-moze-ograniczyc-import-paliw.

[17] MKiŚ, Projekt Załącznik 1. do aKPEiK Scenariusz aktywnej transformacji, 11.10.2024, https://www.gov.pl/web/klimat/projekt-krajowego-planu-w-dziedzinie-energii-i-klimatu-do-2030-r–wersja-do-konsultacji-publicznych-z-102024-r.

[18] W KPEiK wartości podawane są w ktoe. Do naszych wyliczeń przyjęliśmy założenie, że 1 ktoe=1840 ton węgla, zgodnie z założeniem, że wartość kaloryczna to 22,76 GJ/tonę, zgodnie ze średnią podawaną przez KOBiZE, Wartości opałowe (WO) i wskaźniki emisji CO w roku 2021 do raportowania w ramach Systemu Handlu Uprawnieniami do Emisji za rok 2024, grudzień 2023, https://www.kobize.pl/uploads/materialy/materialy_do_pobrania/wskazniki_emisyjnosci/WO_i_WE_do_monitorowania-ETS-2024.pdf.

[19] Wysokienapiecie.pl, Górnictwo węgla kamiennego w Polsce: przyczyny sukcesu i upadku, 02.2024, https://wysokienapiecie.pl/97538-gornictwo-wegla-kamiennego-w-polsce/.

[20] ARP, Wyniki techniczno-ekonomiczne działalności oraz inwestycje w górnictwie węgla kamiennego w Polsce, Nakłady rozliczone na produkcję węgla, 01-03.2024, https://polskirynekwegla.pl/statystyka-publiczna; wartość kaloryczna została zaktualizowana do 25,1 GJ/tonę.

[21] WNP, CENY WĘGLA Amsterdam-Rotterdam-Antwerpia, https://www.wnp.pl/gornictwo/notowania/ceny_wegla/?zakres=3; kursy walut: NPB, Archiwum kursów średnich – tabela A, https://nbp.pl/statystyka-i-sprawozdawczosc/kursy/archiwum-tabela-a-csv-xls/.

[22] MKiŚ, Załącznik 3. do KPEiK, Założenia prognostyczne i metodyka prognozowania, 11.10.2024, https://www.gov.pl/web/klimat/projekt-krajowego-planu-w-dziedzinie-energii-i-klimatu-do-2030-r–wersja-do-konsultacji-publicznych-z-102024-r.

[23] Forum Energii na podstawie danych dot. kosztów rodzajowych i produkcji węgla energetycznego ze sprawozdań z działalności PGG, Bogdanki i JSW, pobranych ze strony www.ekrs.ms.gov.pl.

[24] MKiŚ, Załącznik 5. do aKPEiK, op. cit.

[25] Rada BEiK, Stanowisko Rady BEiK ws. planu odejścia od energetyki węglowej w Polsce, luty 2024, https://rada-energetyczna.pl/stanowisko-rady-beik-ws-planu-odejscia-od-energetyki-weglowej-w-polsce.

Autorzy opracowania: dr Joanna Pandera, Tobiasz Adamczewski

Źródło: Forum Energii