Polski przemysł cieszy się ugruntowaną pozycją w UE. Jako jeden z największych w Europie, stanowi bardzo istotny, choć często początkowy, element łańcucha wartości produkcji na kontynencie. Ta stabilna pozycja może się jednak wkrótce zachwiać, np. ze względu na rosnące ceny energii z paliw kopalnych oraz znacznego śladu węglowego produkcji. Podczas gdy w całej Europie kontekst redukowania emisji z przemysłu jest kluczowy dla debaty o jego konkurencyjności – w Polsce temat ten niemal nie istnieje.

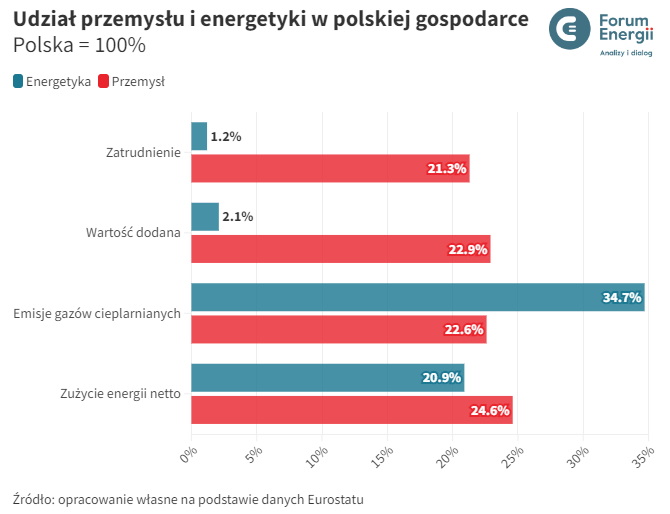

Brak dyskusji o dekarbonizacji przemysłu w naszym kraju dziwi, biorąc pod uwagę, że przemysł zatrudnia co piątą pracującą w Polsce osobę i generuje 23% wartości dodanej w gospodarce, odpowiadając jednocześnie za ¼ emisji gazów cieplarnianych i zużycia energii, w tym za połowę zużycia gazu ziemnego.

W tej analizie przyglądamy się poszczególnym sektorom przemysłu oraz dostępnym technologiom wspierającym redukcję emisji – i wyłaniamy branże o największym potencjale i priorytecie dekarbonizacji w najbliższych latach.

Główne wnioski

- Dekarbonizacja przemysłu jest światowym megatrendem ze względu na włączenie śladu węglowego do rachunku ekonomicznego oraz możliwość uzyskania przewag konkurencyjnych w „zielonych” inwestycjach.

- Pełna dekarbonizacja jest zadaniem wykonalnym, ale trudnym technologicznie i organizacyjnie. Wymaga strategicznego zaplanowania w oparciu o dane. Na szali jest dalsza utrata konkurencyjności przemysłu (zarówno w przypadku zaniechania dekarbonizacji, jak i jej złej realizacji), a co za tym idzie – upadek tego ważnego gospodarczo, społecznie i strategicznie sektora.

- Pierwszym krokiem do podejmowania decyzji powinna być dogłębna analiza polskiego przemysłu pod kątem zużycia energii, przy uwzględnieniu jej różnych postaci i końcowych zastosowań, emisji gazów cieplarnianych oraz aspektów społeczno-gospodarczych – nie tylko na poziomie sektora jako całości, ale także w jego poszczególnych gałęziach. Do tej pory dane te były bardzo trudno dostępne i niepełne.

- Następnie należy zidentyfikować technologie, które dzięki komercyjnej dostępności można wdrożyć w procesach przemysłowych już teraz – np. do elektryfikacji ciepła niskotemperaturowego czy produkcji wodoru.

- Na podstawie tak przeprowadzonej analizy, po dodaniu komponentu istotności strategicznej, można ocenić, które branże w Polsce są najistotniejsze z pespektywy dekarbonizacji w najbliższej dekadzie. Są to co najmniej branże: spożywcza, chemiczna oraz metalowa.

- Analiza potencjału dekarbonizacji przemysłu z uwzględnieniem polskich uwarunkowań jest kluczowa – opierając się wyłącznie na wnioskach z międzynarodowych publikacji naukowych, nie udałoby się wyłonić np. branży spożywczej, która w Polsce ma niespotykanie duże znaczenie.

- Brak decyzji i regulacji wspierających transformację przemysłu, przy szybko następującej dekarbonizacji gospodarek europejskich, ale też USA i Chin, przyspiesza już i tak obserwowane pogarszanie się konkurencyjności polskiego przemysłu. Potrzebne są pilne decyzje rządu, który musi wskazać kierunek działań.

Kontekst

Transformacja energetyczna jest powszechnie rozumiana jako odejście od spalania paliw kopalnych w komercyjnych elektrowniach i elektrociepłowniach (wśród osób mocniej zainteresowanych energetyką – również w ciepłowniach). Jednak w Polsce to sektor przemysłowy[1] zużył w 2022 r. więcej energii (o 18% więcej niż energetyczny[2]), zatrudniał niemal 18-krotnie więcej osób i wypracował ok. 11-krotnie większą wartość dodaną w całej gospodarce. Choć przemysł w zestawieniu z energetyką wyemitował o jedną trzecią mniej gazów cieplarnianych, emisje z tego sektora sięgają 92 mln ton CO2e, stawiając Polskę na 4. miejscu w Europie.

Już to porównanie wskazuje, że jeden z największych obszarów transformacji energetycznej pozostawał do tej pory poza kręgiem zainteresowań polskiej debaty publicznej, w efekcie czego był niedostatecznie reprezentowany w dokumentach strategicznych czy podejmowanych działaniach legislacyjnych.

Częściowo obserwację tę wytłumaczyć można skalą wyzwania, jaką jest dotarcie do rzetelnych danych, które są niepełne i rozproszone w co najmniej kilkunastu źródłach[3] oraz poziomem skomplikowania przemysłu, w którym realizowane są tysiące procesów technologicznych, zużywających energię pod rozmaitymi postaciami.

Innymi słowy – energetyka jest lepiej „opomiarowana” oraz prostsza organizacyjnie i technologicznie do dekarbonizacji. Nie jest to jednak powód do pogłębiania zapóźnień w transformacji przemysłu w podobny sposób, jak przez dekady działo się to w sektorze energii.

Celem niniejszej publikacji jest wskazanie potencjalnych nisko wiszących owoców dekarbonizacji – tych gałęzi przemysłu, które mają największy potencjał zastosowania komercyjnie dostępnych technologii dekarbonizacyjnych, przy uwzględnieniu struktury i uwarunkowań polskiego przemysłu. Wyboru dokonaliśmy po dogłębnej analizie poszczególnych branż pod kątem zużywanych paliw, nośników energii (energia elektryczna, ciepło, wodór), kierunków ich zużycia, poziomów temperaturowych procesów technologicznych, zastosowanych przemian energetycznych, czy poziomu zatrudnienia i znaczenia gospodarczego.

Niniejsza publikacja jest kontynuacją rozważań o przemyśle podjętych przez Forum Energii w raporcie “Nowy ład przemysłowy 2024+ | Jak rozsądnie zmodernizować polski przemysł?” opublikowanym 19 września 2024. Obie publikacje mają na celu zaopatrzenie w dane oraz otwarcie dyskusji o sposobach dekarbonizacji przemysłu w Polsce.

Przemysłowy słoń w energetycznej menażerii

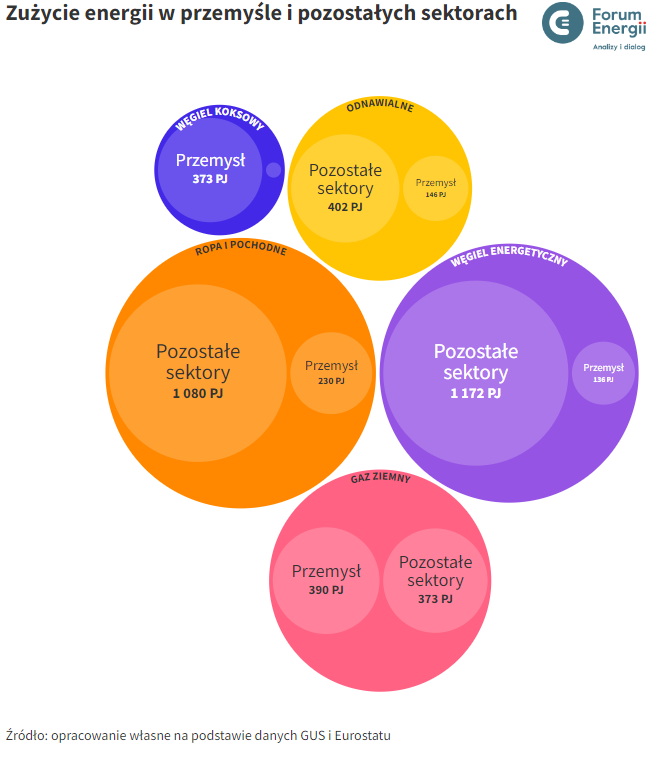

Przemysł w Polsce pełni kluczową rolę nie tylko ze względów społeczno-ekonomicznych, ale i energetyczno-paliwowych. W 2021 r. (najświeższe dostępne dane) był bowiem odpowiedzialny za zużycie:

- większości gazu ziemnego w Polsce (51%, tj. 10,7 mld m3),

- niemal całego węgla koksowego (98%, tj. 12,7 mln ton),

- 6 mln ton węgla kamiennego energetycznego, tj. 10% łącznej konsumpcji w Polsce,

- 18% zużywanych w Polsce ropy i paliw ropopochodnych,

- 27% zużywanych w Polsce OZE (udział OZE w miksie paliwowym przemysłu to 12%).

Koszt importu surowców energetycznych (gazu ziemnego, węgla energetycznego i ropy naftowej), zużywanych w przemyśle, uwzględniając inflację, wyniósł w 2021 r. ok. 79 mld zł[4].

Istotność przemysłu na horyzoncie działań dekarbonizacyjnych nie wynika jednak tylko z bardzo dużej skali zużycia energii, lecz również z licznych współzależności i połączeń z pozostałymi sektorami.

- Energia elektryczna w przemyśle

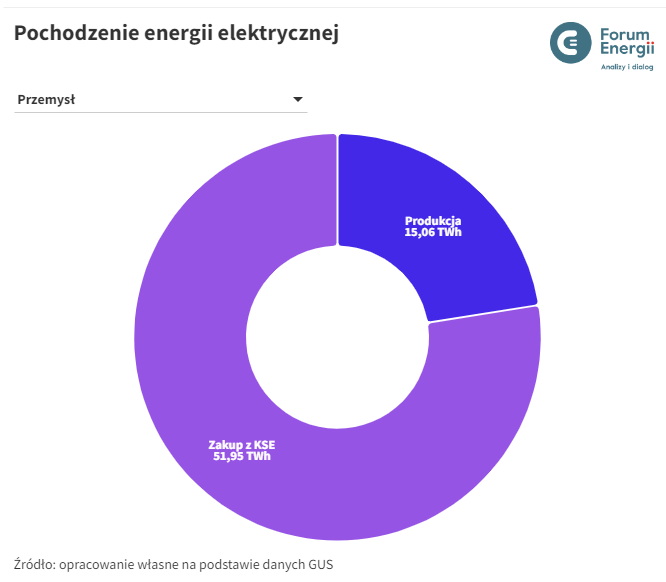

Większość energii elektrycznej zużywanej w przemyśle pochodzi z Krajowego Systemu Elektroenergetycznego (KSE). W 2021 r. z sieci zostało pokryte 77,5% jego zapotrzebowania (52 TWh) na energię elektryczną. Pozostałe 22,5% (15 TWh) zostało wyprodukowane przeważnie w elektrociepłowniach przemysłowych.

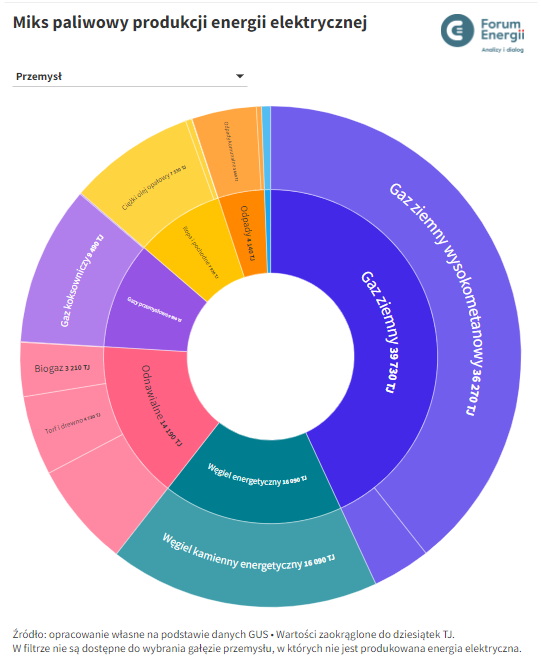

Miks paliwowy produkcji energii elektrycznej w EC przemysłowych składa się głównie z gazu ziemnego (43%), węgla kamiennego (18%), gazu koksowniczego (10%) i ciężkiego oleju opałowego (8%). Źródła odnawialne stanowią 15%.

Zużycie energii elektrycznej przez przemysł wynosi 67 TWh. 78% pochodzi w skali całego przemysłu z KSE, choć udział ten może wynosić o 0% do 100%, w zależności od gałęzi.

70% produkowanej energii elektrycznej pochodzi ze spalania paliw kopalnych, głównie gazu ziemnego. Udział OZE wynosi 15%.

Sprawność ogólna elektrociepłowni przemysłowych wynosi 62%. Węgiel, gaz ziemny i produkty ropopochodne stanowią 69% paliw EC przemysłowych.

- Ciepło w przemyśle

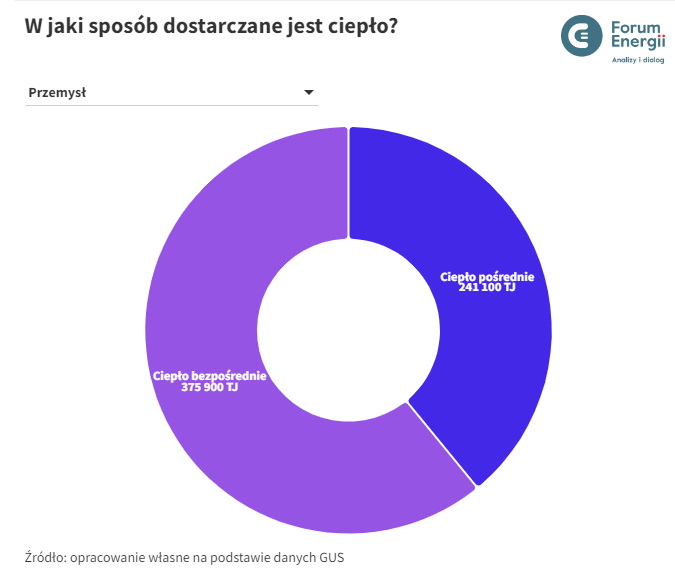

Większość energii w przemyśle zużywana jest jednak pod postacią ciepła – zapotrzebowanie na nie jest trzykrotnie wyższe od zużycia energii elektrycznej. Należy jednak rozróżnić sposób jego dostarczenia, w uproszczeniu na:

- pośrednie – ciepło ze spalania paliw/energii elektrycznej jest odbierane przez medium grzewcze (np. gorącą wodę, parę wodną) i dostarczane do procesu technologicznego; przykład: ogrzewanie pomieszczeń, pasteryzacja w autoklawie[5].

- bezpośrednie – ciepło generowane jest bezpośrednio w miejscu zużycia; przykład: suszenie pulpy papierniczej gorącymi spalinami z gazu ziemnego, zasilane energią elektryczną elektrody do przetopu złomu stalowego w piecach łukowych.

Rozróżnienie to jest konieczne, ponieważ istnieje pomiędzy nimi różnica jakościowa: urządzeniem umożliwiającym elektryfikację ciepła pośredniego (np. pompą ciepła) niekoniecznie da się zelektryfikować proces wymagający dostarczenia ciepła bezpośredniego (tu lepszy może się okazać np. piec elektrodowy).

W skali całego przemysłu dominuje zużycie ciepła dostarczanego bezpośrednio (67%), choć proporcje te bardzo zależą od branży, np. w produkcji wyrobów tytoniowych (kategoria C12[6] wg klasyfikacji PKD) 90% ciepła zużywane jest pośrednio (gorąca woda i para wodna), natomiast w przemyśle mineralnym (C23) wartość ta wynosi tylko 4% – ze względu na procesy technologiczne przebiegające w bardzo wysokich temperaturach, ogrzewanych spalinami z gazu ziemnego i węgla (np. wypalanie klinkieru, materiału niezbędnego do produkcji cementu, zachodzi w temperaturze 1500°C).

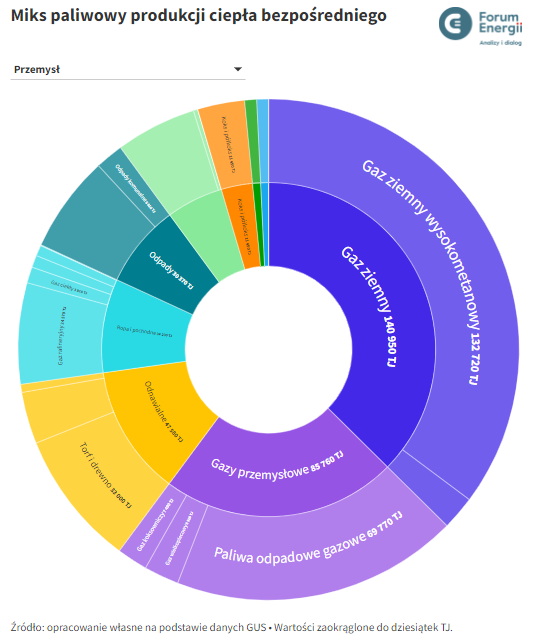

Ciepło dostarczane bezpośrednio produkowane jest w całości na terenie zakładów. Dla jego uzyskania spalane są różnorodne paliwa: 37% stanowi gaz ziemny, 23% różne gazy przemysłowe, 9% stanowią rozmaite produkty ropopochodne. Biomasa stanowi 13%.

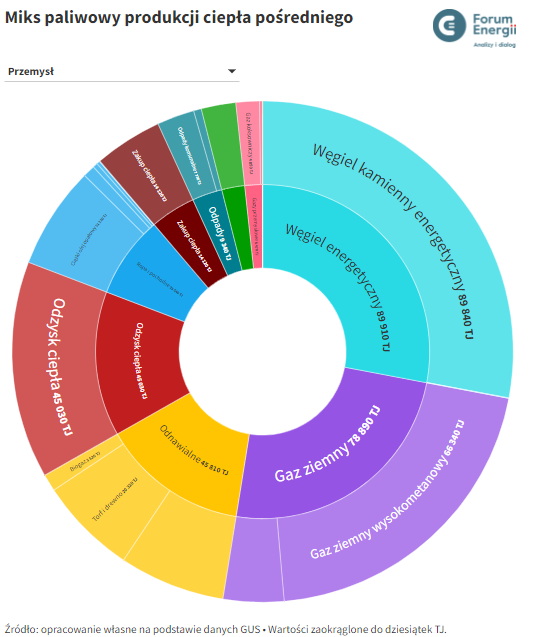

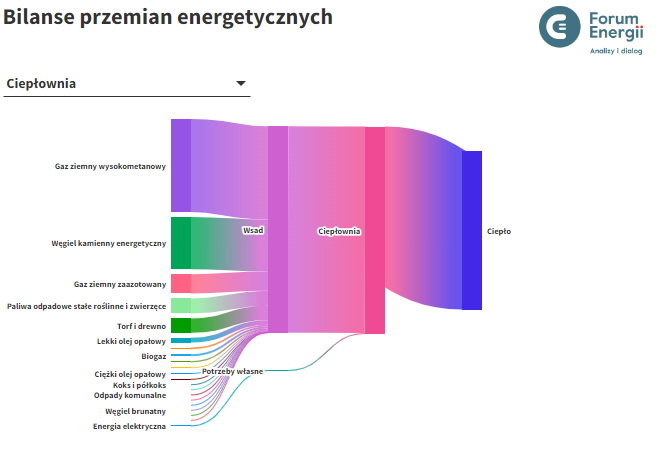

Ciepło dostarczane pośrednio jest w niektórych gałęziach przemysłu dokupowane z sieci ciepłowniczej (np. w dziale C33: naprawa, konserwacja i instalowanie maszyn i urządzeń), jednak w zdecydowanej większości produkowane jest na terenie zakładu. W ciepłowniach spalany jest przede wszystkim gaz ziemny (54%) i węgiel kamienny (25%). Różne paliwa odnawialne stanowią 25%. W przeciwieństwie do ciepłowni, gaz ziemny w produkcji ciepła z elektrociepłowni stanowi tylko 14%. Za większość produkcji odpowiada węgiel kamienny (39%). Różne paliwa odnawialne stanowią 18% miksu. Relatywnie dużą rolę pełnią również paliwa ropopochodne (14%), głównie ciężki olej opałowy.

Ciepło dostarczane bezpośrednio stanowi 61% zapotrzebowania przemysłu, choć udział ten silnie różni się pomiędzy gałęziami.

Łączne zapotrzebowanie na ciepło wynosi 617 PJ.

Ciepło dostarczane bezpośrednio w 56% pochodzi ze spalania paliw kopalnych, głównie gazu ziemnego. Udział OZE wynosi 13%.

60% ciepła dostarczanego pośrednio pochodzi ze spalania paliw kopalnych, głównie węgla kamiennego. Udział OZE wynosi 14%.

Głównym paliwem spalanym w ciepłowniach jest gaz ziemny, a w EC przemysłowych – węgiel kamienny. Sprawność tych pierwszych wynosi 77%, a drugich 62%.

- Wodór w przemyśle

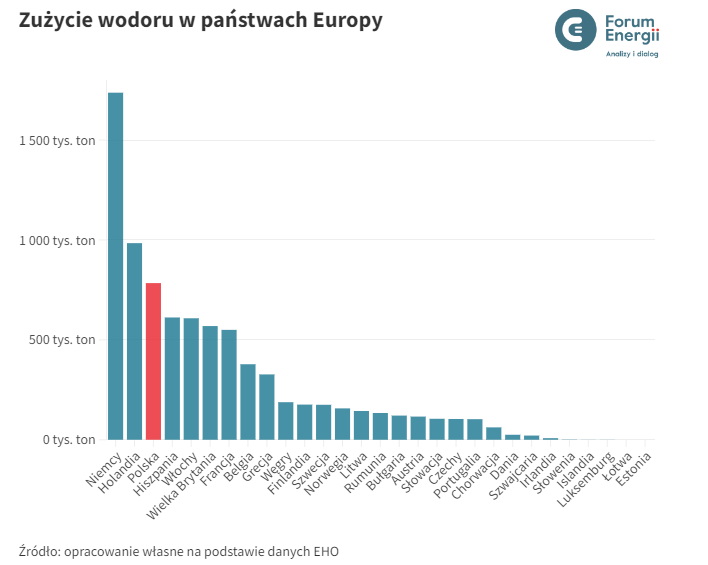

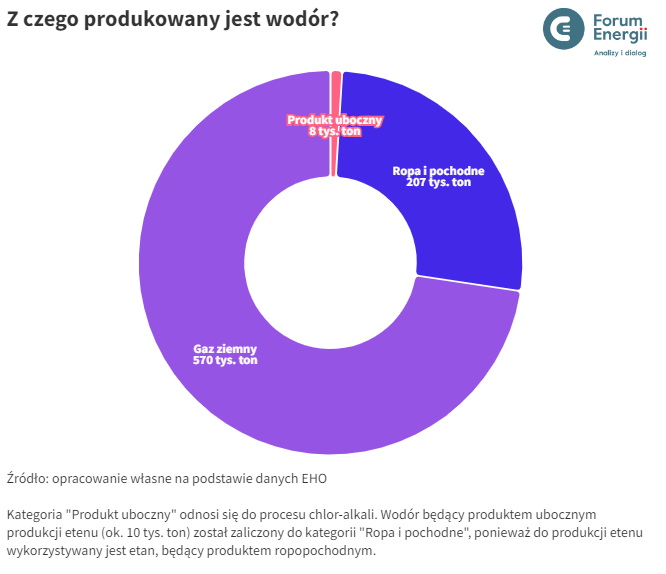

Bardzo istotnym nośnikiem energii w polskim przemyśle jest wodór. Jego zużycie w 2022 r. wyniosło 785 tys. ton (94 PJ), co jest 3. najwyższym wynikiem w UE. W 98% pochodzi on z paliw kopalnych, przede wszystkim z reformingu parowego gazu ziemnego oraz w mniejszym stopniu (tylko w rafineriach) również z reformingu parowego produktów ropopochodnych (np. benzyny ciężkiej). Pozostałe 2% wodoru powstaje jako produkt uboczny[7].

Wodór wykorzystywany jest przede wszystkim w przemyśle chemicznym (jako surowiec do produkcji amoniaku, a dalej – nawozów azotowych) oraz w rafineriach – jest konieczny m.in. do odsiarczania ropy (hydrorafinacja) czy do zwiększania udziału wysokomarżowych frakcji poprzez rozbijanie długich łańcuchów węglowodorów na krótsze (hydrokraking). W dużo mniejszej skali jest również stosowany w przemyśle szklarskim (do redukcji tlenków, co poprawia przejrzystość szkła), spożywczym (do utwardzania tłuszczów, np. do produkcji margaryny), służy również jako chłodziwo w generatorach elektrowni.

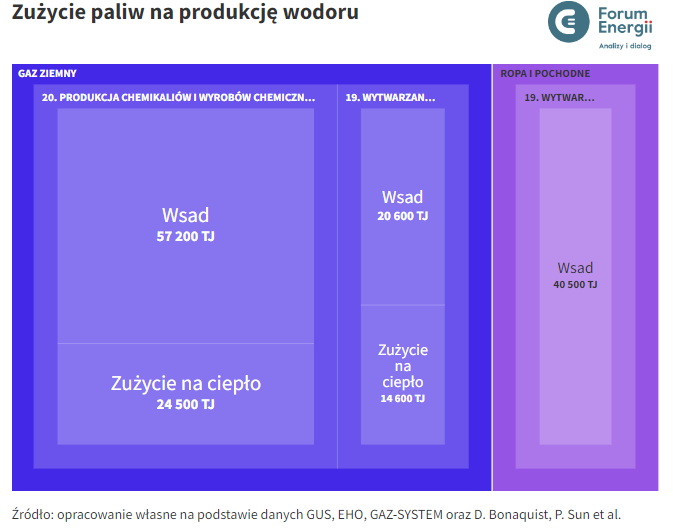

Bardzo wysokie zużycie wodoru w Polsce wynika z największej w UE produkcji nawozów azotowych oraz istotnej roli w regionie w zakresie przetwórstwa ropy naftowej. Wynikiem dużego zapotrzebowania na H2 oraz jego produkcji głównie z gazu ziemnego, jest wysokie zużycie tego paliwa w skali Polski. W 2021 r. wyniosło ono 3,2 mld m3, co stanowi 30% łącznego zużycia przemysłu, który jest największym konsumentem gazu ziemnego w Polsce.

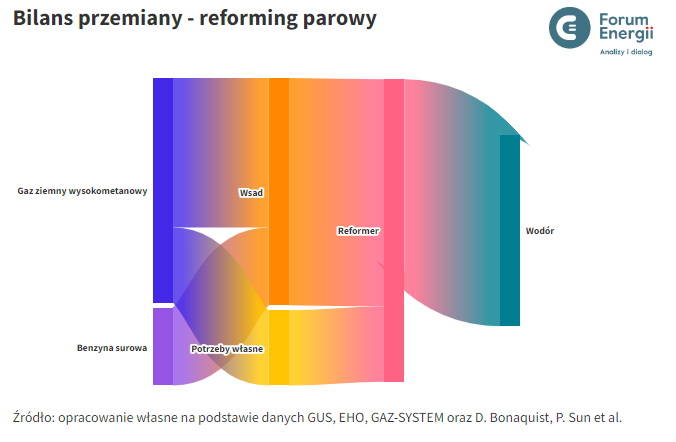

Proces produkcji wodoru z gazu ziemnego (reforming parowy) przebiega w bardzo wysokich temperaturach, rzędu 800-1100°C. Zużycie gazu ziemnego na uzyskanie tego ciepła stanowi szacunkowo 1/3 całkowitego zużycia na produkcję wodoru (ok. 1 mld m3), pozostałe 2/3 (ok. 2 mld m3) stanowi wsad reakcji chemicznej[8].

Polska jest 3. największym producentem wodoru w Europie. Odpowiada za produkcję 11% tego nośnika energii w UE-27.

99% produkowanego w Polsce wodoru pochodzi z paliw kopalnych, głównie gazu ziemnego.

Do produkcji wodoru w procesie reformingu parowego zużywane jest m.in. ponad 3 mld m3 gazu ziemnego.

Sprawność produkcji wodoru wynosi 63%.

Technologie w służbie dekarbonizacji

- Efektywność energetyczna

Najtańsza energia to ta, która nie została zużyta. Nadaje to efektywności energetycznej najwyższy priorytet w wysiłkach na rzecz dekarbonizacji. Poprawa efektywności energetycznej może być realizowana na różne sposoby: od lepszego opomiarowania procesu, sterowanego nowoczesnym systemem zarządzania energią przez większe wykorzystanie ciepła odpadowego, po zmianę procesu technologicznego na mniej energochłonny (np. produkcja klinkieru, podstawowego składnika cementu, metodą suchą zamiast mokrą pozwala zmniejszyć zużycie energii o ponad połowę). Pod względem obniżania energochłonności produkcji polski przemysł przeszedł długą drogę, jednak wciąż pozostaje ona wyższa od średniej UE o 6%.

- Elektryfikacja

Sama efektywność energetyczna ma jednak swoje ograniczenia i nie pozwoli zmniejszyć zużycia paliw kopalnych do zera. Z tego powodu drugim krokiem powinna być elektryfikacja wszędzie tam, gdzie jest to możliwe – z co najmniej dwóch przyczyn:

- po pierwsze – wyższa sprawność. Duża część procesów ma wyższą sprawność, jeżeli jest realizowana na drodze energii elektrycznej niż w przypadku paliw kopalnych. Przykładem mogą być silniki elektryczne (o sprawności przekraczającej 90% przy sprawności silnika wysokoprężnego rzędu 30-40%) lub elektryczne piece łukowe do przetopu złomu;

- po drugie – możliwość generacji energii elektrycznej w sposób bezemisyjny, co obniża emisyjność całego łańcucha procesu.

Komercyjnie dostępne (TRL[9] 8-9) są dziś technologie bezpośredniej elektryfikacji, które da się zastosować w istniejących fabrykach bez znaczącej ingerencji w proces technologiczny. Są to przede wszystkim:

- pompy ciepła – urządzenia zdolne do transportu ciepła z miejsca o niższej temperaturze (otoczenia) do miejsca o wyższej temperaturze (wymiennik ciepła), dzięki zasilanej energią elektryczną pompie czynnika chłodniczego. Są w stanie zastąpić paliwa kopalne przy produkcji ciepła pośredniego nisko i średnio-temperaturowego.

Ze względu na „współpracę” energii elektrycznej, za którą płacimy i energii otoczenia, która jest darmowa, ilość wyprodukowanego ciepła jest kilkukrotnie (zwykle 2-4 razy) wyższa od zużycia energii elektrycznej. Obecnie dostępne przemysłowe pompy ciepła mają moce rzędu kilkudziesięciu MW[10] oraz są w stanie wygenerować temperatury na wyjściu do 165°C, jednak w niedalekiej przyszłości będą dostępne jednostki o temperaturze do 200°C. - elektrolizery[11] – urządzenia do produkcji wodoru w wyniku elektrolizy wody. Są w stanie zastąpić gaz ziemny, z którego obecnie produkowana jest lwia część H2.

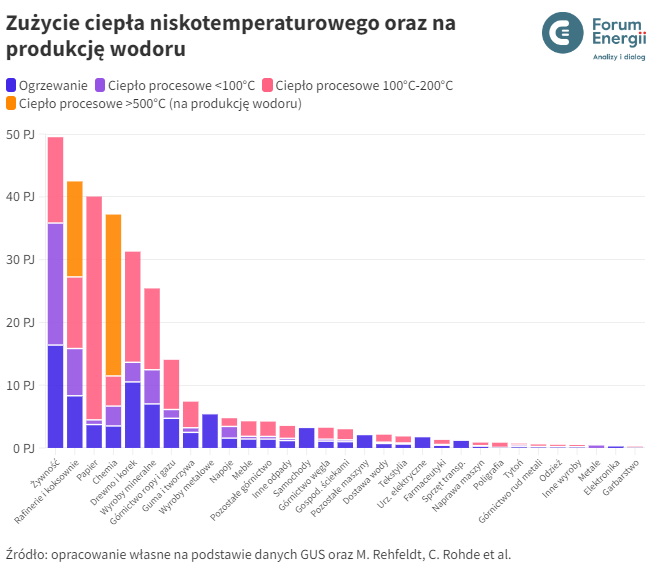

Największy potencjał do elektryfikacji za pomocą pomp ciepła istnieje w branży przetwórstwa spożywczego (C10), głównie ze względu na duży udział procesów niskotemperaturowych, takich jak pasteryzacja czy suszenie. Na kolejnych miejscach podium znajdują się przemysł papierniczy (C17) oraz drzewny (C16), w których również wykorzystywane są duże ilości gorącej wody i pary wodnej do zasilenia m.in. procesów suszenia.

5 branż przemysłu odpowiada za zużycie 68% ciepła potencjalnie możliwego do dekarbonizacji za pomocą pomp ciepła i zamiany wodoru szarego na zielony.

Ponad połowa zużywanego w przemyśle ciepła jest bardzo wysokotemperaturowa.

Niemniej jednak 41% zużywanego ciepła jest w zakresie temperaturowym pomp ciepła (lub da się zdekarbonizować zamieniając wodór szary na zielony).

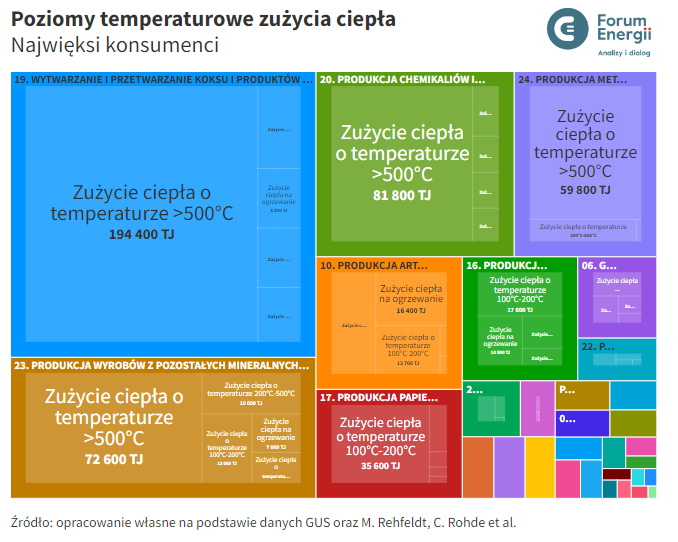

Najwięcej ciepła zużywają rafinerie i koksownie oraz przemysł mineralny, jednak jest to w dużej mierze ciepło wysokotemperaturowe. Kolejnymi branżami z największym zużyciem ciepła są: chemia (C20), przemysł spożywczy (C10) i metalurgiczny (C24).

Największy potencjał do redukcji zużycia paliw kopalnych poprzez zastąpienie elektrolizą wody obecnej produkcji wodoru z reformingu parowego gazu ziemnego jest w branży chemicznej (C20) oraz rafinacyjnej (C19). Pozostałe gałęzie przemysłu wykorzystujące wodór, takie jak mineralny (C23; produkcja szkła), spożywczy (C10; produkcja np. margaryny) czy metalowy (C24; atmosfera ochronna przy wyżarzaniu stali krzemowej) mają zużycie na tyle niskie, że nie są ujęte w bazach danych.

Należy w tym miejscu zaznaczyć, że istnieją również inne niż elektroliza sposoby ograniczenia emisji z produkcji wodoru (wynoszących przy reformingu gazu ziemnego 6-10 kg CO2/kg H2). Emisje te częściowo wynikają ze spalania gazu ziemnego w celu uzyskania wysokich temperatur, jednak w większości są emisjami procesowymi – CO2 powstaje jako produkt uboczny reakcji chemicznej, zachodzącej podczas reformingu. Dostawienie instalacji CCU/CCS, wychwytującej strumień procesowego dwutlenku węgla może obniżyć łączną emisyjność procesu, jednak nie rozwiąże innego problemu – rosnącego uzależnienia od importu paliw kopalnych w polskiej gospodarce, które dla gazu ziemnego przekracza 80%.

Produkcja wodoru na drodze elektrolizy musi być również zasilana energią elektryczną ze źródeł odnawialnych, by była opłacalna z perspektywy redukcji emisji gazów cieplarnianych. Ślad węglowy wodoru wyprodukowanego przy pomocy energii elektrycznej „z sieci”, przy średnim polskim miksie energetycznym, przekraczałyby bowiem 30 kg CO2/kg H2.

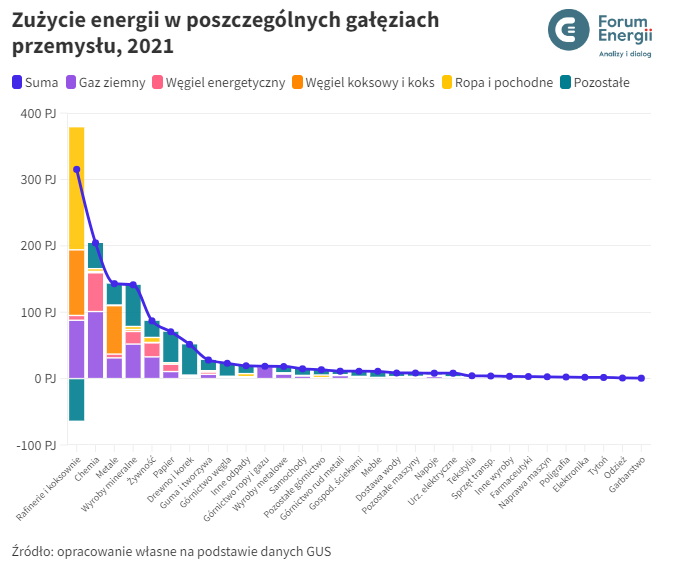

Zużycie energii i emisje w przemyśle w rozbiciu na gałęzie

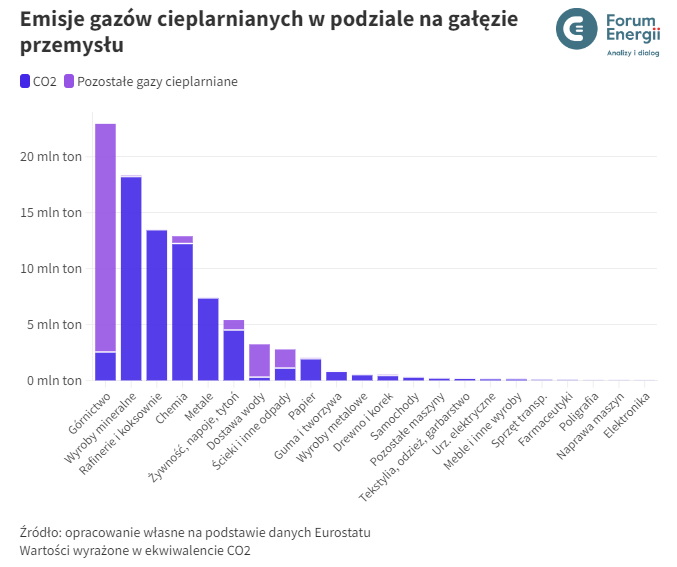

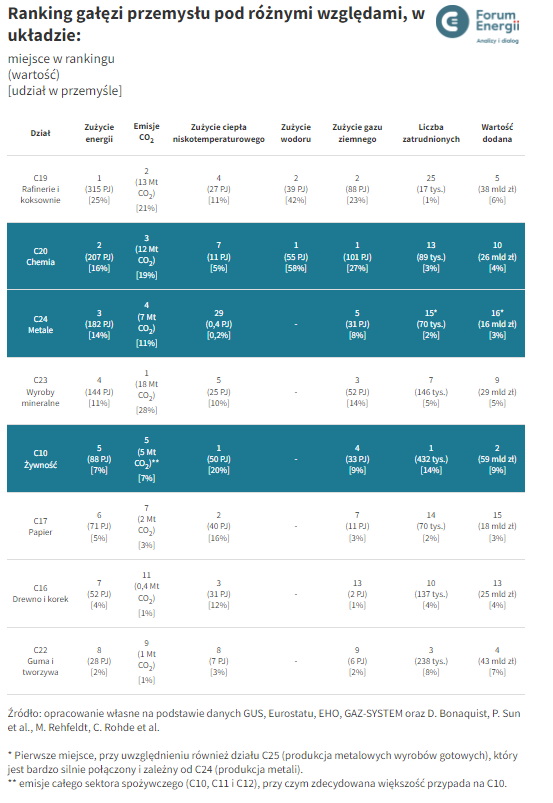

Lwia część emisji polskiego przemysłu jest skupiona w kilku branżach – 5 największych odpowiada za 82% całości, wynoszącej 92 mln ton.

- Najwyższe emisje gazów cieplarnianych są rejestrowane w branży wydobywczej (B – 23 mln ton), jednak tylko ok. 10% stanowi CO2 – reszta to m.in. metan uwalniający się z bardzo zametanowionych pokładów kopalń.

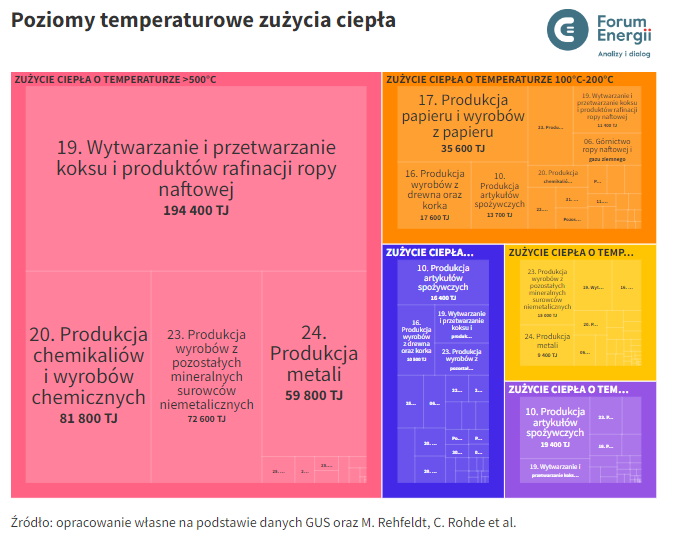

- Na drugim miejscu znajduje się przemysł mineralny (C23 – 18 mln ton), dla którego nie ma dostępnych dziś prostych ścieżek dekarbonizacji, ponieważ ok. połowa emisji to emisje procesowe, wynikające z chemii reakcji produkcji cementu, natomiast emisje ze spalania paliw wynikają z konieczności uzyskania bardzo wysokich temperatur, dalece przekraczających 1000°C.

- Podium zamykają niemal ex aequo, po 13 mln ton, branża chemiczna (C20) oraz przetwórstwo ropy i produkcja koksu (C19). W tej pierwszej kilkadziesiąt procent emisji (procesowych i ze spalania) powstaje przy produkcji wodoru – możliwych do wyeliminowania przy przestawieniu produkcji na wodór zielony. W tej drugiej podobnie – część emisji z produkcji wodoru da się wyeliminować dostępnymi dziś technologiami, ponadto wraz z prognozowanym spadkiem zapotrzebowania na paliwa transportowe, emisje tego sektora będą spadać.

Podobnie do emisji skoncentrowane jest zużycie energii – 5 największych branż odpowiada za zużycie 72% całości, wynoszącej 1240 PJ.

- Największe zapotrzebowanie jest w rafineriach i koksowniach (C19, 315 PJ).

- Na drugim miejscu jest branża chemiczna (C20, 204 PJ), przy czym jest to gałąź przemysłu zużywająca najwięcej gazu ziemnego.

- Na trzecim miejscu, niemal ex aequo, znajduje się produkcja metali (C24) i przemysł mineralny (C23).

- Na piątym miejscu znajduje się przemysł spożywczy (C10), zużywający 4. największą ilość gazu ziemnego.

5 największych gałęzi przemysłu odpowiada za 72% zużycia energii w przemyśle.

Jeszcze większa koncentracja występuje w emisjach gazów cieplarnianych. 5 największych branż odpowiada za 82% emisji przemysłowych.

Rola przemysłu w polskiej gospodarce

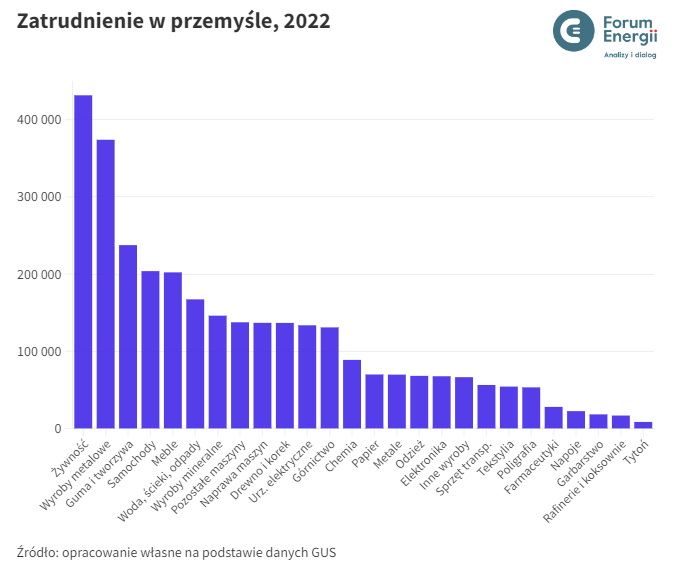

Sektor przemysłowy to fundament polskiej gospodarki. W 2021 r. stanowił zatrudnienie dla 21% pracujących Polaków (tj. 3,6 mln osób) i wypracował 23% wartości dodanej[12] w gospodarce.

Najwięcej osób zatrudnia branża spożywcza (C10) – ponad 430 tys. Wśród gałęzi zatrudniających ponad 200 tys. osób znajdują się również: produkcja wyrobów metalowych (C25), branża bezpośrednio zależna od wytopu metali (C24), produkcja wyrobów z tworzyw sztucznych (C22), zależna od produkcji chemicznej i petrochemicznej (C19, C20), sektor motoryzacyjny (C29), zależny od większości branż energochłonnych (metalowej, chemicznej i petrochemicznej, szklarskiej), oraz produkcja mebli (C31).

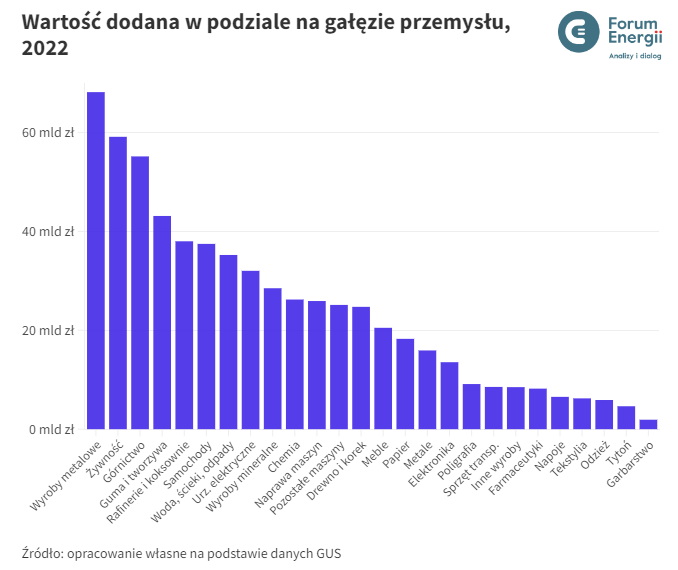

Największą wartość dodaną wypracowują: produkcja wyrobów metalowych (C25, 68 mld zł), branża spożywcza (C10, 59 mld zł) oraz górnictwo (55 mld zł), uwzględniające nie tylko wydobycie węgla, lecz również (a może przede wszystkim) gazu ziemnego, miedzi, cynku czy żwiru.

Branże energochłonne, takie jak chemia (C20), czy produkcja podstawowych metali (C24), produkujące wyroby będące podstawą działalności gałęzi znajdujących się na wyższym etapie łańcucha wartości są z reguły relatywnie nisko w rankingu wartości dodanej. Bez nich jednak nie byłoby branż przynoszących wyższą wartość.

W 5 największych pod względem zatrudnienia branżach pracuje 46% osób utrzymujących się z produkcji przemysłowej.

Jeszcze mniej skoncentrowana jest wartość dodana. 5 największych branż odpowiada za 42% sumy dla przemysłu.

Gdzie zacząć dekarbonizację przemysłu?

Obniżanie emisyjności polskiego przemysłu powinno pilnie znaleźć się wśród priorytetów polskich decydentów. Nie ma wątpliwości, że dekarbonizacja tego sektora będzie wymagającym, skomplikowanym i kosztownym przedsięwzięciem. Jednak złudne jest myślenie, że Polska może reformować przemysł we własnym, powolniejszym tempie – jeśli tak się stanie, nasz przemysł wkrótce zostanie na marginesie globalnej gospodarki.

W tym opracowaniu skupiliśmy się na szczegółowej analizie danych z polskiego przemysłu – z uwzględnieniem jego uwarunkowań i charakterystyk. Rzetelna analiza zużycia energii, emisji oraz wartości konkretnych branż przemysłu dla społeczeństwa i gospodarki – pozostawiająca z boku uśredniane globalnie wartości (które mogą wypaczać obraz i kierować do błędnych w polskich realiach wniosków) – pozwala wskazać “branże na start” dekarbonizacji. Duże efekty można w nich bowiem osiągnąć wykorzystując już dziś dostępne technologie i procesy lub mają na tyle duże znaczenie strategiczne, że nie można dłużej zwlekać z ich transformacją.

Najbardziej rokującymi pod kątem relatywnie szybkiej dekarbonizacji okazują się: branża spożywcza (C10) i chemiczna (C20), ale również przemysł papierniczy (C17) i drzewny (C16). Ze względu wysokie zużycie energii, poziom emisji oraz na strategiczną istotność zarówno dla pozostałych gałęzi przemysłu, jak i bezpieczeństwa państwa, konieczna jest również dekarbonizacja branży produkcji metali (C24).

Świadczą o tym:

- wysoki udział i zużycie ciepła niskotemperaturowego, którego technologie dekarbonizacji są dziś komercyjnie dostępne,

- wysoki poziom emisji CO2, dający duży potencjał do oszczędności,

- wysokie zużycie energii i paliw kopalnych, w tym importowanego w 83% gazu ziemnego,

- wysoki poziom zużycia wodoru, do którego produkcji zużywane jest 30% gazu ziemnego w przemyśle, a którego technologie dekarbonizacji są dziś komercyjnie dostępne,

- liczba zatrudnionych, wkład do polskiego PKB poprzez wartość dodaną czy strategiczne znaczenie dla pozostałych branż i polskiej gospodarki – co wskazuje na skalę szkód dla gospodarki i społeczeństwa przy utracie konkurencyjności i w efekcie upadku tych branż.

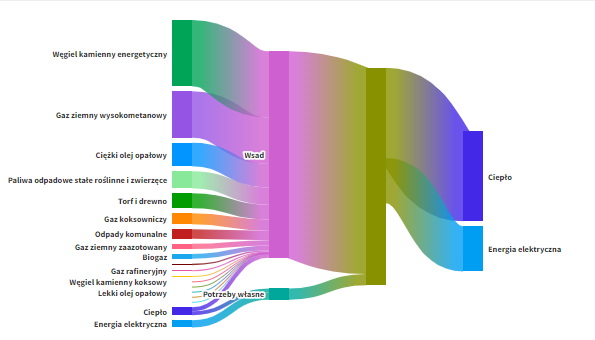

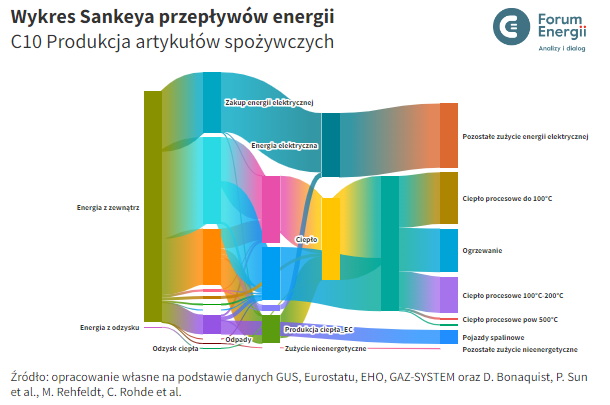

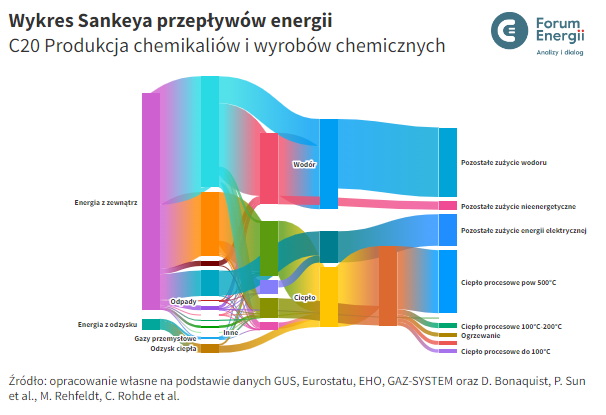

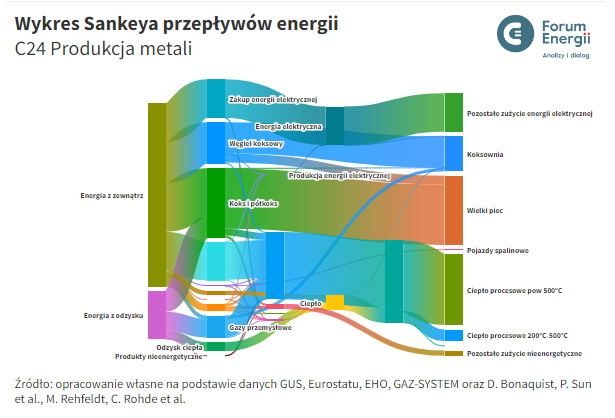

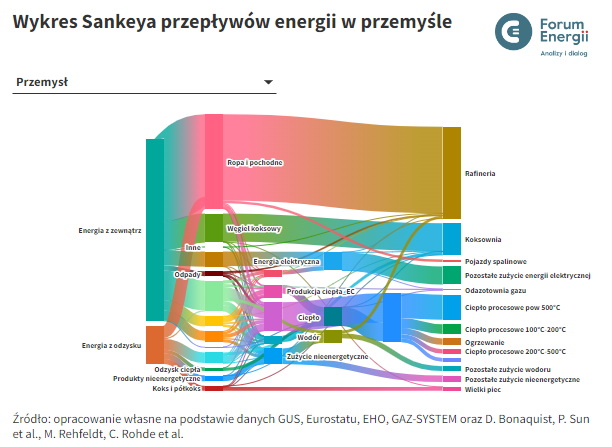

Całościowy obraz rozpływów energii we wskazanych gałęziach przemysłu jest pokazany na poniższym wykresie (rekomendujemy oglądać go na pełnym ekranie – tutaj). Na większości pozostałych wykresów w niniejszej publikacji pokazywane były jego wycinki, tutaj natomiast w pełni widoczne są zależności, udziały i proporcje pomiędzy poszczególnymi strumieniami.

Przemysł spożywczy kupuje z zewnątrz 87 PJ energii, głównie w postaci energii elektrycznej z KSE, gazu ziemnego i węgla. Większość jest zużywana na produkcję relatywnie niskotemperaturowego ciepła, przy czym jego większość (60%) pochodzi z ciepłowni i elektrociepłowni – pozostałe 40% powstaje ze spalania (głównie) gazu ziemnego w palnikach.

Przemysł chemiczny większość zużywanej energii kupuje z zewnątrz (196 PJ), w większości pod postacią gazu ziemnego i węgla. Większość zużywana jest na produkcję wodoru (syngazu) i wysokotemperaturowego ciepła procesowego. Większość ciepła stanowi ciepło dostarczane pośrednio – z ciepłowni i EC, opalanych głównie węglem kamiennym.

W przemyśle metalurgicznym 79% energii pochodzi z zakupu z zewnątrz (149 PJ), głównie pod postacią koksu, węgla koksowego i gazu ziemnego. Zużywana jest przede wszystkim w koksowniach – na produkcję koksu z węgla koksowego – oraz wielkich piecach – na produkcję stali. Są to procesy wymagające bardzo wysokich temperatur.

Podsumowanie

Rozmowy o transformacji energetycznej Polski ograniczają się na ogół do sektora elektroenergetycznego, czasem poszerzonego o ciepłownictwo. Pojawia się też sporadycznie transport, ale bardzo wąsko rozumiany – jako prosta zamiana samochodów spalinowych na elektryczne. Zagadnienia przemysłowe nie pojawiają się natomiast praktycznie nigdy.

Częściowo jest to spowodowane trudnością w dostępie do danych, częściowo niespotykanym w innych sektorach poziomem skomplikowania, po części również niską świadomością jednej z najwyższych wśród państw UE roli przemysłu w zatrudnieniu i budowaniu gospodarki. Z pewnością brakuje też poczucia pilności w podjęciu działań dekarbonizacyjnych, w obliczu rosnącej – globalnie, a nie tylko w UE, presji na obniżanie śladu węglowego.

Decyzję „gdzie zacząć?” można podjąć na wiele sposobów. Jednym z nich jest analiza światowej literatury naukowej, wskazująca na sektory takie jak produkcja cementu, produkcja papieru czy rafinerie. Istnieje jednak wówczas ryzyko niedopasowania globalnych średnich do polskich realiów. Nie wiadomo również, czy są to sektory optymalne w polskich warunkach „na początek”, dające najszybszy efekt.

Innym podejściem, zastosowanym w niniejszej publikacji, jest dogłębna analiza polskiego przemysłu pod kątem zużywanych paliw, kierunków ich zużycia, poziomów temperaturowych czy zastosowanych przemian. W zestawieniu z charakterystykami technologii dekarbonizacyjnych, które są dziś komercyjnie dostępne, pozwoli to określić, w których gałęziach jest największy potencjał do ich zastosowania, a zatem – gdzie leży optimum przy strukturze i uwarunkowaniach polskiego przemysłu.

Branżami o najwyższych emisjach CO2 są: przemysł mineralny (C23), rafineryjno-koksowniczy (C19), chemiczny (C20), metalurgiczny (C24) i spożywczy (C10). Po uwzględnieniu dostępnych dziś technologii dekarbonizacyjnych, a zwłaszcza ich niedostępności w przypadku procesów bardzo wysokotemperaturowych, światowych megatrendów, poziomu zużycia paliw kopalnych, zapotrzebowania na ciepło niskotemperaturowe i wodór, czy wreszcie czynników socjo-ekonomicznych oraz strategicznego znaczenia dla gospodarki, stwierdzić należy, że w Polsce gałęzie przemysłu o największym potencjalne do dekarbonizacji „na już” to: spożywcza (C10), chemiczna (C20) oraz metalurgiczna (C24).

Przypisy:

[1] Rozumiany tu i konsekwentnie w całym tekście jako sekcje: B „górnictwo i wydobywanie”, C „przetwórstwo przemysłowe” i E „dostawa wody; gospodarowanie ściekami i odpadami oraz działalność związana z rekultywacją” według PKD (Polska Klasyfikacja Działalności – oparta na obowiązującej w UE klasyfikacji NACE Rev. 2).

[2] Dokładniej – sekcja D „wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną, gorącą wodę i powietrze do układów klimatyzacyjnych”.

[3] O ile w ogóle są zbierane. Do uzyskania części danych należy posiłkować się publikacjami naukowymi, np. by odpowiedzieć na pytanie, ile gazu ziemnego jest w Polsce zużywane jako wsad na produkcję wodoru.

[4] Przy założeniu, że uzależnienie przemysłu od importu surowców energetycznych było takie, jak w całej Polsce, tj. że 27% węgla kamiennego energetycznego, 97% ropy naftowej i 82% zużywanego gazu ziemnego pochodziło z importu.

[5] Autoklaw przemysłowy to hermetyczny zbiornik ciśnieniowy, stosowany w procesach wymagających precyzyjnej kontroli nad ciśnieniem i temperaturą, wymagający dostarczenia pary technologicznej, w branży spożywczej (np. pasteryzacja) czy chemicznej (np. polimeryzacja).

[6] Pełna tabela kodów PKD znajduje się w Załączniku 1.

[7] Np. w procesie chlor-alkali, w którym zachodzi jednoczesna elektroliza solanki (NaCl) i wody, dzięki czemu otrzymywany jest chlor (Cl2) i wodorotlenek sodu (NaOH) oraz, jako produkt uboczny, wodór.

[8] Reakcja produkcji wodoru z metanu: CH4+H2O→CO+3H2, a następnie CO+H2O→CO2+H2.

[9] TRL – Technology Readiness Level (poziom gotowości technologicznej) to 9-stopniowa skala określająca stopnień zaawansowania prac nad daną technologią, przy czym 1 oznacza rozpoczęcie pierwszych badań podstawowych, a 9 oznacza pełną komercjalizację.

[10] Moc pojedynczej jednostki, przy czym przemysłowe pompy ciepła da się łączyć w moduły. Obecnie obiekt o największej mocy cieplnej ma 225 MW.

[11] Aby elektrolizer ograniczał emisje CO2 z produkcji wodoru, musi być zasilany energią elektryczną o niskim śladzie węglowym – w warunkach polskich obecnie z OZE. (Produkcja 1 kg H2 w wyniku reformingu parowego gazu ziemnego wiąże się z emisją 6-8 kg CO2, natomiast przy zasilaniu elektrolizera energią elektryczną o średnim dla polskiego systemu śladzie węglowym – emisje te przekraczają 30 kg CO2). Oznacza to konieczność inwestycji w nowe odnawialne źródła energii. Odrębnym zagadnieniem jest dostępność wody, której zużycie na produkcję 1 kg wodoru wynosi ok. 9 litrów.

[12] Wartość dodana stanowi zdecydowaną większość PKB. Jest to różnica pomiędzy wartością dóbr wyprodukowanych przez firmę a wartością materiałów użytych do produkcji tych dóbr. Dla przykładu wartością dodaną jest różnica pomiędzy ceną stalowej wskazówki do zegarka, a wartością stali, zużytej do jej wyprodukowania.

Autor opracowania: Marcin Dusiło

Źródło: Forum Energii