Rynek mocy to system wsparcia publicznego, który ma utrzymywać moce sterowalne w polskim systemie elektroenergetycznym. Został wprowadzony w 2018 r., za zgodą Komisji Europejskiej, ponieważ elektrownie węglowe przestały na siebie zarabiać. Mógł zainicjować powstawanie nowych sterowalnych i elastycznych mocy, ale po dotychczasowych ośmiu aukcjach korzystają z niego głównie stare jednostki węglowe. Rachunek za rynek mocy opiewa na 90 mld zł, ale tylko 36% z tej kwoty wspiera nowe moce wytwórcze. Państwo, firmy i obywatele wydali więc bardzo dużo pieniędzy, ale jesteśmy w zasadzie w punkcie wyjścia. Teraz trzeba mechanizm mocowy zaprojektować na nowo, tak aby dał impuls do nowych, elastycznych inwestycji zastępujących węgiel. Powinien być częścią większej reformy rynku energii, która oprócz rozwoju mocy, obejmie też przyśpieszenie rozwoju OZE i szersze zmiany na rzecz poprawy elastyczności systemu. Podpowiadamy, jak zorganizować nowy rynek mocy w Polsce.

Obecnie funkcjonujący rynek mocy dobiega końca – przed nami jeszcze dwie aukcje, w tym ostatnia, która odbędzie się w przyszłym roku. Na aukcjach przeprowadzonych w latach 2018-2024 przy wsparciu z rynku powstało lub powstanie jedynie 7 GW nowych niskoemisyjnych mocy dyspozycyjnych i 1,9 GW magazynów bateryjnych – to wciąż za mało, biorąc pod uwagę potrzeby zmieniającego się dynamicznie systemu energetycznego. Polska potrzebuje nisko- i bezemisyjnych nowych mocy, zdolnych do elastycznej pracy w systemie opartym na OZE. Potrzebujemy jednostek, które będą wspierać sector coupling, czyli połączenie sektorów produkcji energii, ciepła, rozwój elektromobilności czy elektryfikację przemysłu. Nowy mechanizm należy potraktować jako ważny element wsparcia inwestycji niezbędnych do realizacji celów zaktualizowanego Krajowego Planu na rzecz Energii i Klimatu.

Czy da się te wyzwania zaadresować mechanizmem mocowym? Tak, ale musi on być zorganizowany inaczej niż obecnie. Moment na decyzje o zasadniczej reformie mechanizmu mocowego jest dobry: polski rząd musi w 2024 r. zrobić przegląd jego funkcjonowania.

Luka inwestycyjna

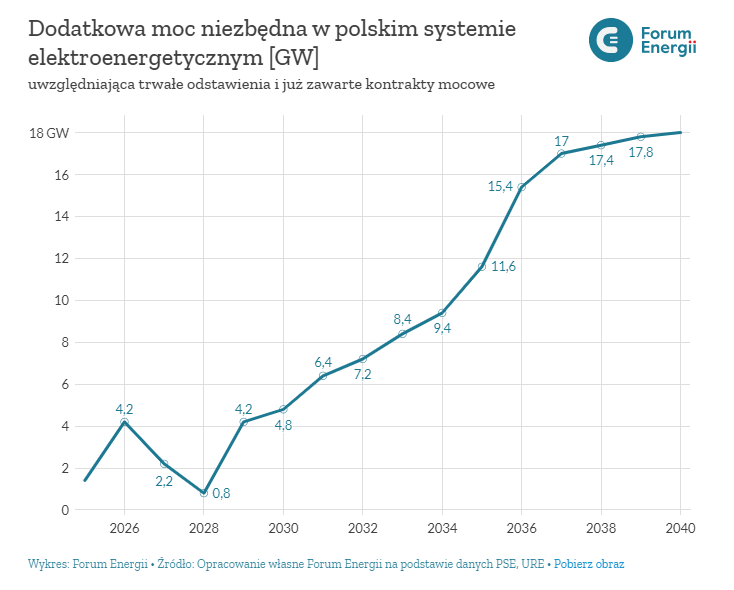

Polsce grozi luka inwestycyjna: wyeksploatowane elektrownie węglowe będą wycofywane z systemu ze względu na wiek, niedostosowanie do pracy w warunkach wysokich udziałów OZE, awaryjność oraz z powodów ekonomicznych – ich utrzymanie i praca są coraz droższe. Jednocześnie nowych projektów, mogących wypełnić powęglową lukę, jest wciąż za mało. PSE szacuje, że do 2035 r. – roku wygaśnięcia ostatnich kontraktów dla węgla w rynku mocy – konieczna jest budowa dodatkowych 12 GW[1] (por. wykres poniżej). Skutki braku inwestycji zaczniemy odczuwać po 2028 r. – wtedy trzy czwarte jednostek węglowych utraci wsparcie i będzie generować straty dla spółek energetycznych. Potwierdzają to wyniki modelowania ENTSO-E: zgodnie z Europejską oceną adekwatności zasobów Polska ma niekorzystny bilans mocy, który utrzyma się po 2030 r.[2]

Tymczasem możliwości wsparcia finansowego elektrowni węglowych się kończą. Zgodnie z unijnymi zasadami pomocy publicznej, Komisja wydała zgodę na funkcjonowanie rynku mocy na 10 lat, tj. na organizowanie aukcji, które zabezpieczają moce w systemie począwszy od 2021 r. (por. wykres poniżej). Ostatnia aukcja rynku mocy – na której będzie kontraktowana moc na 2030 r. (i lata kolejne, bo umowy mocowe mogą być nawet 17-letnie) odbędzie się w grudniu 2025 r.

Obecnie Polska negocjuje z Komisją Europejską dodatkowe zmiany w aktualnym mechanizmie wspierania mocy. Podstawę do tego stanowi zmienione w tym roku unijne rozporządzenie w sprawie wewnętrznego rynku energii[3]. Pozwoli ono jeszcze przez chwilę wspierać węgiel – maksymalnie do końca 2028 r. O tę zmianę sami zabiegaliśmy, wiedząc, że nowych mocy buduje się w Polsce za mało. Choć o przedłużeniu rynku mocy – tzw. derogacji dla węgla – mówi się w kontekście stabilności KSE i to ten temat zdominował dyskusję, to jednocześnie jest to dowód właśnie na to, że dotychczasowy mechanizm swojego zadania nie spełnił. Wydłużenie rynku mocy dla węgla – z perspektywy luki inwestycyjnej i potrzeb KSE – problemu nie rozwiązuje, a jedynie przesuwa go w czasie i prowadzi do złego alokowania pieniędzy.

Jaki jest polski rynek mocy?

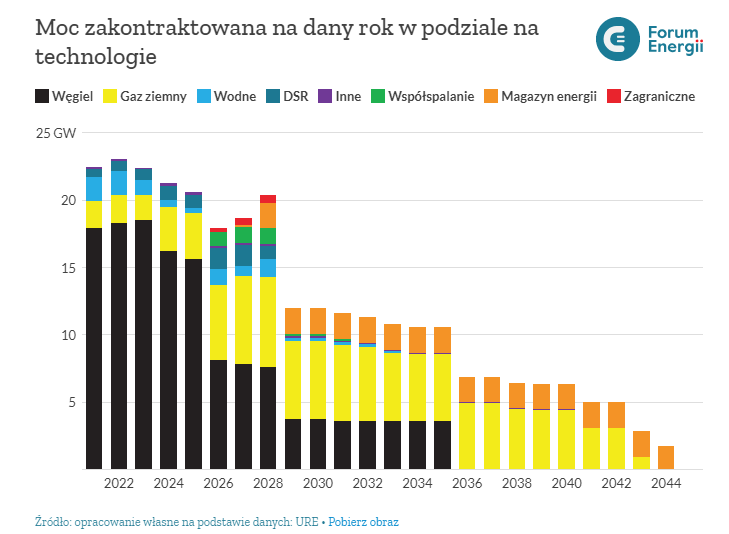

Teoretycznie rynek mocy miał wspierać nowe inwestycje w moce wytwórcze, których w Polsce brakowało i nadal brakuje. Jednak został zaprojektowany tak, że wszystkie elektrownie: nowe, stare, modernizowane, a także odbiorcy, którzy nie tyle dostarczają moc do systemu, co mogą ograniczyć popyt – zostali dosłownie wrzuceni do jednego koszyka. Komisja Europejska uznała bowiem, że rynek mocy ma być neutralny technologicznie, czyli tworzyć jednolite warunki konkurencji dla wszystkich technologii. W efekcie przez pierwsze lata rynek mocy wsparł przede wszystkim (aż 80% kontraktów) elektrownie węglowe już istniejące w systemie.

Ze wsparciem rynku mocy powstało lub powstanie ok. 10 GW nowych mocy wytwórczych oraz 1,9 GW magazynów. W tym jednak należy uwzględnić bloki węglowe (Jaworzno, Opole i Turów, blisko 3 GW), których budowa już trwała w momencie, gdy rynek mocy zaczął funkcjonować. Dostały wsparcie, bo było wiadomo, że na siebie nie zarobią.

Większość nowych niskoemisyjnych inwestycji pojawiła się w aukcjach rynku mocy dopiero po wejściu w życie limitu emisyjności na poziomie 550 g CO2/kWh, obowiązującego od 1 lipca 2025 r. Ograniczył on elektrowniom węglowym możliwość startowania w aukcji zorganizowanej w grudniu 2020 r. (czyli od roku dostaw 2025). Nowych mocy, o emisyjności poniżej 450 gCO2/kWh, jest 7,2 GW[4]. Rynek mocy stworzył również zachęty finansowe dla 10 istniejących jednostek do zmiany paliwa węglowego: siedem, o łącznej mocy 500 MW, przestawi się na gaz, a trzy (o mocy ok. 600 MW) na współspalanie biomasy. To nie wypełni luki inwestycyjnej.

Co dalej?

Rynek mocy ma coraz ważniejsze miejsce na unijnych rynkach energii. Traktowany początkowo jako wyjątek, jest stosowany przez coraz więcej państw: w Belgii, Francji, we Włoszech, w Wielkiej Brytanii (już poza UE), na której doświadczeniach wzorowaliśmy się w Polsce. Nawet Niemcy, które zawsze sprzeciwiały się mechanizmom wynagradzającym moc, zapowiedziały wprowadzenie rynku mocy do 2028 r. w celu wsparcia nowych jednostek gazowych, które mają zastąpić węgiel, a w przyszłości wykorzystywać wodór. Tegoroczne zmiany w unijnym rozporządzeniu w sprawie rynku energii elektrycznej (Electricity Market Design) odzwierciedlają ewolucję podejścia do rynków wspierających zdolności wytwórcze: przestały być czymś wyjątkowym, wpisały się na stałe w strukturę europejskiego rynku, z łatwiejszą ścieżką ich akceptacji przez Komisję Europejską.

Jednak to, że wspieranie mocy zyskało unijną akceptację nie oznacza przyzwolenia na to, aby w polskim wydaniu mechanizm ten działał tak, jak do tej pory. Rynek mocy ma nam zapewnić dostępność sterowalnych mocy, ale w warunkach transformacji energetycznej i dochodzenia do systemu neutralnego klimatycznie.

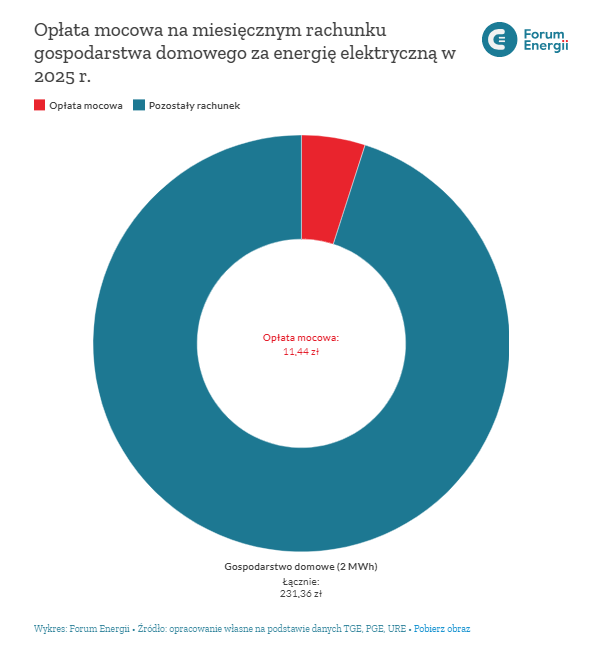

Rynek mocy jest drogi i wszyscy za niego płacimy – tak gospodarstwa domowe jak i przemysł. Co roku jest to średnio 5,7 mld zł[5]. W rachunkach za prąd przeciętnego gospodarstwa domowego w 2025 r. będzie to dodatkowe 137 zł (netto)[6].

Za to przemysł, dla którego opłata mocowa jest zależna od zużycia energii elektrycznej, w przyszłym roku dopłaci 141,2 zł do każdej zużytej megawatogodziny, o 11% więcej niż w tym roku.

I już choćby z powodu kosztów ponoszonych przed odbiorców energii, rynek mocy powinien być planowany w taki sposób, by wspierać technologie przyszłości, projektowane pod nowy, niskoemisyjny system energetyczny. Umowy zawierane w ramach rynku mocy obowiązują nawet 17 lat. A to oznacza, że jeśli Polska przedłuży ten mechanizm na kolejną dekadę, to kontrakt zawarty od 2040 r. będzie obowiązywał… do końca 2056 r. Tak, w najbliższych miesiącach będziemy decydować o zobowiązaniach finansowych ponoszonych przez przyszłe pokolenia. Oraz o kształcie rynku w latach 50.

Nowy rynek mocy

Po analizie obecnego modelu rynku mocy i jego efektów dokonanej wspólnie z Magnus Energy, Forum Energii proponuje nowe spojrzenie na rynek mocy.

Wsparcie mocy powinno przełożyć się na budowę nowych, efektywnych kosztowo, wysoce elastycznych jednostek, które będą w stanie współpracować ze zmiennym OZE i zbilansować KSE po wyłączeniu elektrowni węglowych. Na rynek mocy trzeba też patrzeć w kontekście wykorzystania różnych krajowych zasobów. Tak, jak obecny mechanizm mocowy zdynamizował rozwój DSR (odpowiedź strony popytowej), tak zreformowany rynek mocy powinien dostrzec ciepłownictwo. Ciepłownictwo jest bowiem takim zasobem dla systemu elektroenergetycznego, dla którego uczestnictwo w rynku mocy i świadczenie usług związanych z elastyczną pracą powinno być sposobem na dekarbonizację i uzyskiwanie przychodów z rynku energii elektrycznej.

Głównym celem zreformowanego mechanizmu mocy powinno być pobudzenie inwestycji w moce wytwórcze, które dla polskiej energetyki są najpilniej potrzebne: nisko- i zeroemisyjne oraz elastyczne. Odpowiednio zaprojektowany rynek mocy powinien zwiększać dywersyfikację technologiczną oraz wspomagać dekarbonizację polskiej elektroenergetyki.

Ale wystarczalność mocy wytwórczych to nie jedyna potrzeba systemu elektroenergetycznego, który zmienia się na naszych oczach. Zaktualizowany Krajowy Plan na rzecz Energii i Klimatu pokazuje, że w 2030 r. Polska będzie produkować blisko 60% ze źródeł OZE. W latach 30. polski system elektroenergetyczny przejdzie transformację: dynamiczny wzrost produkcji ze zmiennych źródeł odnawialnych (których budowę trzeba jeszcze przyspieszyć), odstawianie jednostek konwencjonalnych, rosnąca elektryfikacja różnych sektorów. To oznacza, że mechanizmy mocy powinny być dostosowane do potrzeb KSE w przyszłości, w którym to elastyczność będzie kluczową potrzebą. Nowe moce zastępujące węgiel będą musiały pracować w coraz bardziej elastyczny sposób.

Siła w różnorodności

Obecnie kupujemy na aukcjach jednolity produkt: zobowiązanie dostawcy mocy do pozostawania w okresie dostaw w gotowości do dostarczania określonej mocy do systemu oraz do dostawy określonej mocy w okresach zagrożenia. Różne technologie pełnią odmienne funkcje w systemie i nie każda technologia oferuje taką samą szybkość czy okres dostarczania mocy. Dlatego warto zróżnicować produkty pod kątem różnych potrzeb systemu.

Oto proponowany przez nas sposób zorganizowania aukcji w ramach nowego rynku mocy:

- Aukcje na moc dyspozycyjną (firm capacity) – tj. dostarczaną w sposób ciągły przez dłuższe okresy; wysoka dostępność; dłuższy czas aktywacji; kontraktowanie na rocznych aukcjach, w sposób analogiczny jak w obecnym rynku mocy, tj. umożlwiający pokrywanie nakładów inwestycyjnych dzięki wieloletnim umowom. Te jednostki powinny wspierać system w czasie, gdy dostęp do wiatru i słońca przez dłuższy czas jest niewystarczający, by zbilansować system.

- Aukcje na moc elastyczną (flexible capacity) – tj. charakteryzującą się szybką reakcją na zmienność sieci (np. w ciągu minut); krótki lub średni czas aktywacji (godziny); dostępność w określonych godzinach, a nie przez całą dobę; kontraktowanie na aukcjach organizowanych raz w roku lub częściej, z możliwością zawierania umów na krótsze okresy (liczone w miesiącach). Te jednostki powinny móc szybko reagować na zmieniające się warunki atmosferyczne i bilansować system, w którym jest dużo mocy zależnych od pogody.

Przy czym konieczne jest utrzymanie neutralności technologicznej, tj. umożliwienie dostępu do różnych aukcji różnym technologiom. Przy przeprowadzaniu przyszłych aukcji, niezależnie od tego, jaki produkt będzie na nich kupowany, potrzebne są także inne zmiany. Dotyczą one:

- obniżenia minimalnej mocy dla dostawców mocy z 2 do 1 MW w celu lepszego wykorzystania rozproszonych zasobów może to prowadzić do większej dywersyfikacji technologicznej i wzrostu konkurencji,

- zróżnicowania kar za niedostarczenie mocy dla różnych dostawców, ponieważ wysokie kary są blokadą dla małych uczestników rynku; w celu równego traktowania małych i dużych uczestników rynku taki system mógłby być zaprojektowany w sposób proporcjonalnie zwiększający wysokość kary w zależności od mocy – analogicznie do progresywnej skali podatkowej,

- częstszego organizowania aukcji (tzw. aukcji rolowanych), na przykład w okresach 5-3-1 lat przed rokiem dostaw; zapewniłoby to lepsze dostosowanie do potrzeb systemu – bilansując długoterminową wystarczalność z potrzebą elastyczności oraz możliwości dostawców mocy,

- możliwości zgłaszania do aukcji rynku mocy instalacji hybrydowych i ustalenie współczynników wykorzystania mocy dla całego portfelu technologii; submetering, bardziej elastyczny proces certyfikacji.

Podsumowanie

Przedłużenie rynku mocy na kolejne 10 lat nie może być celem samym w sobie. Nowy mechanizm mocy ma przede wszystkim wesprzeć nowe projekty, a nie kolejny raz dawać złudną nadzieję na przedłużanie wykorzystania węgla. Powinien być wehikułem umożliwiającym realizację nowych inwestycji określonych w KPEiK, które pozwolą na bezpieczne odejście od węgla, zaktywizują i pozwolą na modernizację wszystkich zasobów w systemie – szczególnie ciepłownictwa – oraz umożliwią dalszą szybką rozbudowę źródeł odnawialnych oraz ich integrację w systemie. Proponowane przez nas rozwiązania są przede wszystkim pragmatyczne – ich celem jest to, by w Polsce wreszcie zasypać lukę po węglu i wesprzeć budowę nowych mocy. Nie każdy rynek mocy, a tylko nowoczesny mechanizm wsparcia nowych mocy będzie na miarę potrzeb i wyzwań polskiej elektroenergetyki.

[1] PSE, Projekt Planu rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2025-2034, https://www.pse.pl/documents/20182/21595261/PRSP_2025-2034-dokument_glowny_do_konsultacji.pdf/dc3ab1a8-4554-4e93-9696-596f83b3b5fb?safeargs=646f776e6c6f61643d74727565.

[2] Negatywna Europejska ocena adekwatności zasobów uzasadnia wprowadzenie mechanizmu wynagradzania mocy. Dla Polski pokazuje ona, że za dekadę będzie w Polsce występował problem adekwatności. W scenariuszu referencyjnym wskaźnik LOLE w 2033 r. wynosi w Polsce 8,5 godz., a w scenariuszu zakładającym szybsze ekonomiczne wycofywanie bloków – 12,5 godz. Są to wartości po uwzględnieniu już zawartych umów mocowych. https://www.entsoe.eu/outlooks/eraa/2023/.

[3] Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/943 z dnia 5 czerwca 2019 r. w sprawie rynku wewnętrznego energii elektrycznej (przekształcenie), Dz.U. L 158 z 14.6.2019.

[4] Dane dotyczące mocy są podawane według umów mocowych, tzn. z uwzględnieniem korekcyjnego współczynnika dyspozycyjności. Ich moc zainstalowana będzie więc nieco wyższa.

[5] Obliczenia własne na podstawie informacji URE o realnych rocznych kosztach rynku mocy. Dotyczy lat 2021-2025.

[6] Prezes URE publikuje stawkę opłaty mocowej na 2025 r. – Aktualności – Urząd Regulacji Energetyki.

Autor opracowania: dr Aleksandra Gawlikowska-Fyk

Źródło: Forum Energii