Według najnowszej bazy danych Instytu Energetyki Odnawialnej „Funkcjonujące Elektrownie i Farmy Wiatrowe w Polsce 2024”, w marcu br. funkcjonowało 1400 instalacji wiatrowych przyłączonych do sieci elektroenergetycznej, z czego 799 (8 923,7MW) to instalacje powyżej 1 MW. Łączna moc zainstalowana osiągnęła zatem 9320,4 MW.

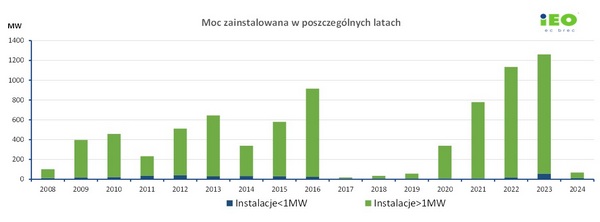

Zdecydowana większość mocy zainstalowanej to farmy wiatrowe powyżej 30 MW (7000 MW). W 2023 r. odnotowano rekordowy w historii przyrost mocy zainstalowanej – 1261 MW, za który w większości odpowiadają duże instalacje wiatrowe (1205 MW w 65 instalacjach, które rozpoczęły dostarczanie energii do sieci). Jest to głównie rezultat realizacji projektów wiatrowych, które wygrały aukcje na energię z OZE.

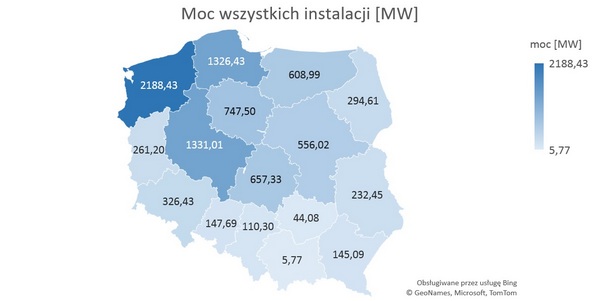

Na uwagę zasługuje rozkład przestrzenny instalacji wiatrowych w Polsce. Wyraźnie widoczny jest podział pomiędzy wschodnią i zachodnią częścią kraju. Niekwestionowanym liderem w zakresie zrealizowanych projektów jest województwo zachodniopomorskie, warto jednak zwrócić uwagę na fakt, że są to często projekty duże, w postaci farm wiatrowych o mocy 30 MW i więcej.

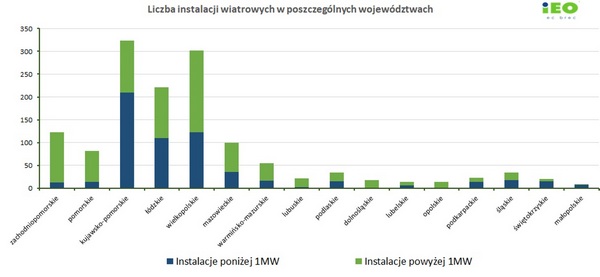

Z kolei województwa takie, jak kujawsko-pomorskie, łódzkie i wielkopolskie (które awansowało na drugie miejsce pod względem łącznej mocy zainstalowanej) przodują w zakresie instalacji do 1 MW. Ogólnie moc zainstalowana i liczba dużych instalacji wiatrowych, w tym farm, wyraźnie korelują ze strukturą własnościową gruntów rolnych (duże gospodarstwa) oraz występowaniem rozproszonej zabudowy siedliskowej. W praktyce dostęp do dużych obszarów w posiadaniu jednego właściciela i brak pojedynczych zabudowań (co ułatwia przeprocedowanie decyzji o środowiskowych uwarunkowaniach realizacji inwestycji) ma większe znaczenie dla rozwoju projektów niż występowanie obszarów chronionych. Efekt ten można było zauważyć już w przed wprowadzeniem ustawy „10H”, a wyniki z ostatniego roku tylko go potwierdzają.

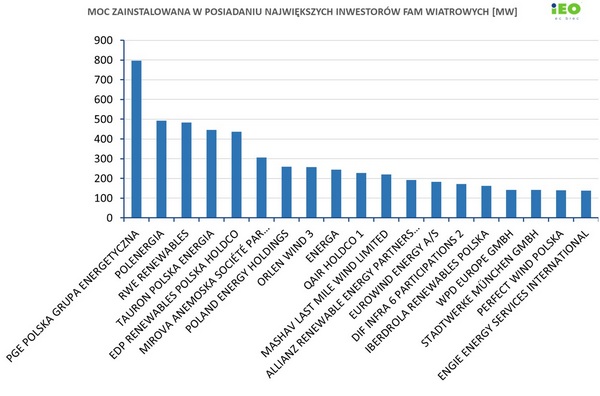

Struktura własnościowa farm wiatrowych w Polsce uległa pewnym zmianom. W dalszym ciągu ponad 50% mocy zainstalowanej przyłączonych do sieci dużych instalacji wiatrowych posiada 13 największych inwestorów (w tym PGE, Tauron i Energa). Liderem zestawienia, jeśli chodzi o moc zainstalowaną jest ponownie PGE – 797,2 MW w 22 farmach wiatrowych. Podstawową zmianę w rankingu operatorów farm wiatrowych spowodowała sprzedaż przez EDPR części posiadanego portfolio francuskiemu funduszowi inwestycyjnemu Mirova. Spowodowało to, że na drugie miejsce w zestawieniu, zajmowane dotąd przez EDPR przesunęła się Polenergia. Biorąc pod uwagę aktywność funduszu Mirova w zakresie akwizycji projektów, można spodziewać się dalszego wzrostu udziałów tego funduszu w strukturze mocy zainstalowanej.

Baza danych IEO zawiera szereg szczegółowych informacji o każdej z farm, w tym lokalizacja, moc przyłączeniowa, data rozpoczęcia wytwarzania energii elektrycznej oraz dane inwestora, z uwzględnieniem grup holdingowych. Najwięcej farm wiatrowych mają w swoich zasobach odpowiednio Tauron (42), RWE (30), PROKON (28) i POLAND ENERGY HOLDINGS (26). Większe portfolia farm wiatrowych pozwalają na elastyczne dopasowanie oferty na sprzedaż energii dla różnych jej odbiorców w ramach umów PPA.

Baza danych „Funkcjonujące Elektrownie i Farmy Wiatrowe w Polsce 2024” dostępna jest pod linkiem.

Źródło: Instytut Energetyki Odnawialnej