Choć udział węgla w produkcji elektrycznej w Polsce jest obecnie niemal najwyższy w UE, utrzymanie elektrowni opartych na tym surowcu są długofalowo najmniej efektywnym ekonomicznie rozwiązaniem. Jak zatem powinien wyglądać polski miks energetyczny w przyszłości? Raport Polskiego Instytutu Ekonomicznego pt „Scenariusze polskiego miksu energetycznego 2040” poprzez analizę trzech scenariuszy możliwych dla polskiej energetyki (węglowy, OZE oraz PEP2040) jest jednocześnie próbą odpowiedzi na pytanie: Jaki miks energetyczny jest dla Polski optymalny? Wykorzystano do tego m. in. autorskie narzędzie PEI Energy Mix, które umożliwia prognozowanie długoterminowych trendów w sektorze energii elektrycznej, ciepłownictwa i górnictwa węgla w Polsce.

Do refleksji nad tym, jak będzie wyglądał polski miks energetyczny w przyszłości, skłaniają wiek polskich elektrowni, sieci przesyłowych, emisyjność polskiej energetyki, a także wytyczne Komisji Europejskiej. Raport „Scenariusze polskiego miksu energetycznego 2040” skupia się na trzech rozwiązaniach dla elektroenergetyki: scenariuszu węglowym, scenariuszu OZE oraz scenariuszu PEP2040 z 2023 r.

Wciąż najwięcej energii produkujemy z węgla

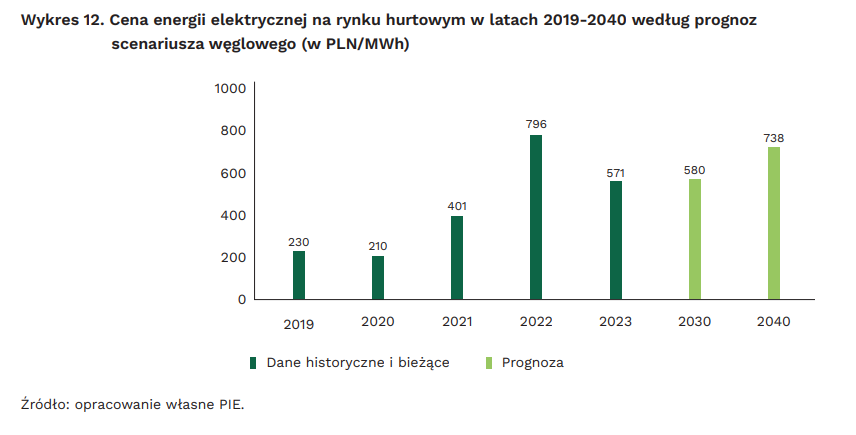

W 2022 r. udział węgla w wytwarzaniu energii elektrycznej w Polsce wyniósł 69,2 proc. Emisje CO2 spowodowane spalaniem tego pierwiastka na potrzeby produkcji energii stanowią 89% całkowitych emisji sektora energetycznego. Choć w latach 2000-2022 w Polsce udział węgla spadł o 19,4 pkt. % (z 98,4%), to w 2022 r. wciąż był drugi co do wielkości w Unii Europejskiej. W pierwszej połowie 2023 r. paliwa kopalne stanowiły 75% polskiego miksu elektroenergetycznego. Sam węgiel – aż 64,8%. Dalsze trwanie przy węglu będzie coraz bardziej kosztowne. Analizy analityków PIE wykazały, że realizacja scenariusza węglowego to najbardziej kosztowne rozwiązanie spośród rozważanych wariantów miksu energetycznego. Rosnące ceny uprawnień do emisji CO2, które według założeń PEP2040 w 2030 r. wyniosą 150 EUR/t, a w 2040 r. 250 EUR/t, będą w scenariuszu węglowym skutkować wysokimi cenami energii elektrycznej. Nawet jeśli ceny węgla po 2025 r. wrócą do poziomu sprzed rosyjskiej inwazji na Ukrainę, w 2030 r. cena energii na rynku hurtowym może wynosić aż 580,10 PLN/MWh, a w 2040 r. wzrośnie do 738,40 PLN/MWh.

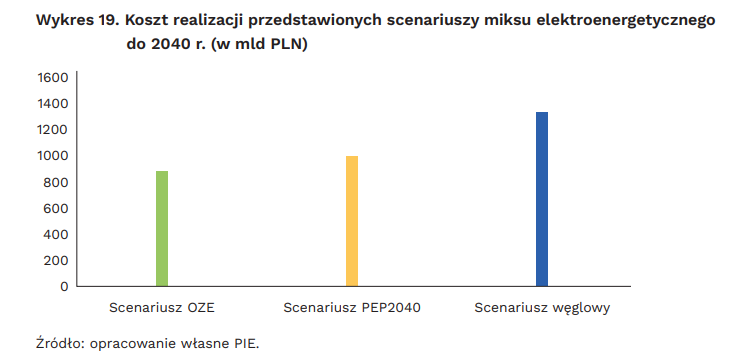

– Udział węgla w produkcji energii elektrycznej w Polsce jest jednym z najwyższych w Unii Europejskiej. Stanowi to wyzwanie wobec realizacji unijnych polityk klimatycznych oraz konieczności podnoszenia konkurencyjności gospodarki przez niskoemisyjny miks elektroenergetyczny i niskie ceny energii elektrycznej. Jednocześnie utrzymanie scenariusza opartego na węglu jest najmniej optymalnym rozwiązaniem dla polskiego sektora elektroenergetycznego. Ze względu na ok. 50-letni okres eksploatacji elektrowni węglowych, do 2030 r. – niezależnie od przyjętego scenariusza – konieczne jest wyłączenie około 60% wszystkich mocy węglowych. To oznacza konieczność zainwestowania 273 mld PLN w nowe jednostki węglowe. Całkowity koszt scenariusza węglowego do 2040 r. wynosi 1357 mld PLN, a większość stanowią koszty zmienne, czyli m.in. koszty paliwa i uprawnień do emisji CO2. W tym wariancie ceny energii elektrycznej na rynku hurtowym w perspektywie 2040 r. osiągają największą wartość spośród wszystkich przeanalizowanych scenariuszy” – zauważa Marcelina Pilszyk, Starsza Analityczka z Zespołu Energii i Klimatu PIE.

Energetyka bazująca dotychczas przed wszystkim na paliwach kopalnianych wymusza przyspieszone inwestycje w transformację energetyczną. W efekcie Polska należy do grona krajów, w których dynamika wzrostu produkcji energii elektrycznej z fotowoltaiki jest najwyższa na świecie. Jeszcze w 2013 r. moc paneli fotowoltaicznych nie przekraczała 3,5 MW mocy zainstalowanej, tj. ok. 4000 razy mniej niż dekadę później. Obecnie dynamika wzrostu jest bardzo wysoka – w latach 2021-2022 produkcja energii elektrycznej z energii słonecznej zwiększyła się w Polsce ponad dwukrotnie z 3,9 TWh do 8,2 TWh (+107 proc.). Był to trzeci największy wzrost na świecie po Kenii i Litwie.

– Polska jest jednym z unijnych liderów wzrostu OZE. 1/5 miksu elektroenergetycznego w 2022 r. stanowiły odnawialne źródła energii. Jednocześnie aż o 107% wzrosło w Polsce w latach 2021-2022 pozyskiwanie energii elektrycznej z energii słonecznej. Łącznie produkcja energii elektrycznej z OZE wzrosła w latach 2021-2022 o 23,5% (z 30,6 TWh do 37,7 TWh), osiągając 21% miksu. Koszty inwestycyjne i operacyjne realizacji scenariusza OZE są prawie dwukrotnie mniejsze od scenariusza węglowego, a cena energii elektrycznej – niemal trzykrotnie. Osiągnięcie 80% udziału OZE, głównie w elektrowniach wiatrowych i słonecznych oraz 19% udziału energii że źródeł gazowych w 2040 r. wymaga nakładów finansowych w nowe moce wytwórcze rzędu 723 mld PLN. Łącznie z kosztami zmiennymi realizacja tego scenariusza wymaga nakładów 963 mld PLN. Mimo wyższych kosztów inwestycyjnych niż w scenariuszu węglowym, niskie koszty zmienne skutkują w 2040 r. ceną energii wynoszącą 251 PLN/MWh – mówi Maciej Miniszewski, Starszy Doradca z Zespołu Kklimatu i Energii PIE.

Barierą w dalszym rozwoju OZE jest jednak niewystarczająca infrastruktura. Potencjał i zainteresowanie inwestycjami w OZE są większe niż możliwości sieci dystrybucyjnych. W latach 2021-2022 operatorzy tych sieci odmówili wydania warunków przyłączenia dla 10 775 źródeł o łącznej mocy 65,6 GW. Jest to ponad 20 razy więcej odmów i o 10 razy większa sumaryczna ich moc niż dekadę wcześniej. Poza problemami technicznymi, wymagającymi inwestycji, barierą są również kwestie administracyjne i regulacyjne.

Trzecim możliwym scenariuszem dla polskiej energetyki jest scenariusz stworzony na podstawie „Polityki Energetycznej Polski do 2040”. Jego główne założenia to budowa elektrowni jądrowych oraz małych reaktorów jądrowych (SMR) oraz rozwój OZE, w tym budowa morskich farm wiatrowych, przy jednoczesnym braku inwestycji w nowe jednostki węglowe.

– Scenariusz PEP zapewnia Polsce w perspektywie 2040 r. niskoemisyjny i stabilny system elektroenergetyczny. W 2040 r. za produkcję 42% energii elektrycznej będą odpowiadać elektrownie wiatrowe, za 22% – elektrownie jądrowe i SMR, za 12% – panele fotowoltaiczne. Mimo, że budowa jednostek jądrowych odpowiada za 26% skumulowanych nakładów inwestycyjnych w nowe moce, całkowite nakłady inwestycyjne są mniejsze niż w scenariuszu OZE. Jednocześnie całkowity koszt realizacji tego scenariusza jest o ok. 13% wyższy – mówi Marcelina Pilszyk.

PEI Energy Mix

W celu skutecznej prognozowania długoterminowych trendów w sektorze energii elektrycznej, ciepłownictwa i górnictwa węgla w Polsce stworzyło model PEI Energy Mix. Pozwala on na ocenę ilościowych skutków wprowadzonych regulacji klimatycznych za pomocą optymalizacji funkcji kosztowej.

– Stworzony przez nas model PEI Energy Mix ma za zadanie znalezienie optymalnego rozwiązania, czyli końcowego kosztu przeprowadzonych inwestycji, przy zadanym horyzoncie czasowym i założeniach. Stopa dyskontowa umożliwia przeliczenie przyszłej wartości kapitału na jej wartość bieżącą. Nadrzędnym celem tego narzędzia jest minimalizacja całkowitych długoterminowych kosztów we wszystkich wymienionych sektorach, w całym horyzoncie modelu, przy jednoczesnym respektowaniu ograniczeń technicznych i biznesowych – tłumaczy Maciej Miniszewski.

– wytwarzanie energii elektrycznej i ciepła w elektrowniach, ciepłowniach i elektrociepłowniach

– wydobycie i transport węgla kamiennego i brunatnego

– przesyłanie energii elektrycznej siecią krajową i interkonektorami

Wyniki końcowe uwzględniają zapotrzebowanie na energię elektryczną krajowych odbiorców końcowych i przedstawiają całkowity koszt inwestycji w optymalnym miksie elektroenergetycznym przy zadanych założeniach, w tym koszty produkcji energii elektrycznej i ciepła.

Źródło: Polski Instytut Ekonomiczny