W porównaniu do analogicznego okresu ub.r. w I kwartale 2023 r. o 14,8% zmniejszyła się ilość gazu wysokometanowego przepływającego przez polski system przesyłowy. Z kolei dostawy gazu terminalem LNG wzrosły o ponad 39%, a dostawy gazu z Unii Europejskiej aż o ok. 59%.

W porównaniu do analogicznego okresu ub.r. w I kwartale 2023 r. o 14,8% zmniejszyła się ilość gazu wysokometanowego przepływającego przez polski system przesyłowy. Z kolei dostawy gazu terminalem LNG wzrosły o ponad 39%, a dostawy gazu z Unii Europejskiej aż o ok. 59%.

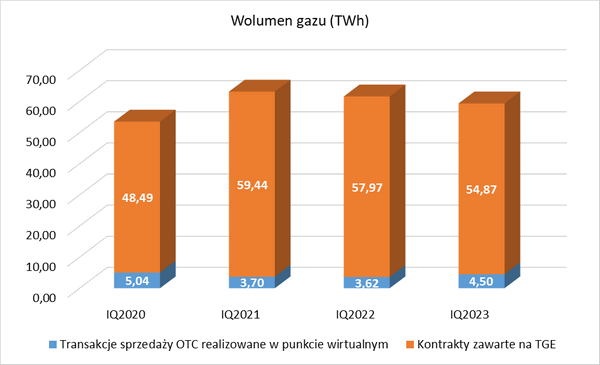

W I kwartale 2023 r. wolumen gazu dostarczonego w ramach hurtowego obrotu w punkcie wirtualnym OTC wyniósł ok. 4,5 TWh, podczas gdy wolumen gazu dostarczonego w wyniku realizacji kontraktów zawartych na Towarowej Giełdzie Energii wyniósł 54,9 TWh. Rok do roku oznacza to blisko 25-cio % wzrost obrotu gazem w punkcie OTC oraz ponad 5% spadek wolumenu gazu zakontraktowanego w ramach transakcji giełdowych.

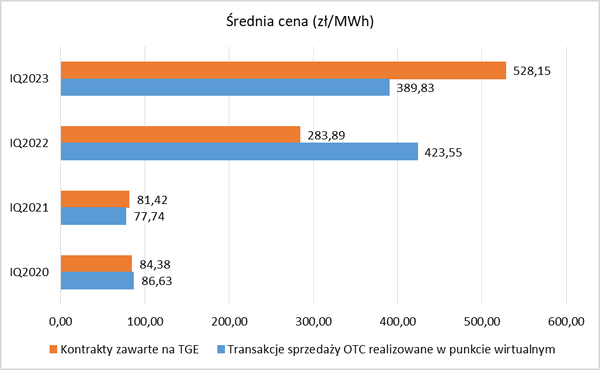

Średnia cena gazu dostarczanego w ramach kontaktów zawartych na Towarowej Giełdzie Energii w I kwartale 2023 r. wyniosła 528,15 zł/MWh i była aż o 86% wyższa od ceny gazu z kontraktów zawieranych na TGE w analogicznym okresie ub.r. Z kolei średnia cena gazu dostarczonego w ramach transakcji zrealizowanych w punkcie wirtualnym OTC wyniosła 389,83 zł/MWh i była niższa od średniej ceny z tego samego okresu 2022 r. o blisko 8%.

Na uwagę zasługuje nie tylko znaczący wzrost, rok do roku, średniej ceny gazu dostarczanego w ramach transakcji zawieranych na TGE, ale również fakt, że był on znacząco droższy (o około 35%) od gazu dostarczanego transakcji OTC, podczas gdy rok wcześniej proporcje były zgoła odmienne. Sytuację można tłumaczyć wysoką ceną gazu w kontraktach terminowych na RTPG[1] (OTF[2]), które stanowią blisko 90% obrotu TGE.

Na koniec pierwszego kwartału 2023 r. koncesję na obrót paliwami gazowymi posiadały 173 podmioty. Natomiast aktywnie w obrocie gazem ziemnym uczestniczyły 82 przedsiębiorstwa.

Pełna informacja o obrocie gazem ziemnym i jego przesyle w I kwartale 2023 r. jest dostępna na stronie Urzędu Regulacji Energetyki.

[1] Rynek Terminowy Produktów z dostawą gazu.

[2] Zorganizowana Platforma Obrotu prowadzona przez TGE.

Źródło: Urząd Regulacji Energetyki