Jeszcze w maju br., przy podsumowaniu I kwartału, który dla pomp ciepła wydawał się całkiem niezły, zwłaszcza w zestawieniu z wynikami dla innych grup urządzeń grzewczych, przewidywaliśmy, że w 2023 r. sprzedaż pomp ciepła w Polsce będzie nadal rosła, choć zdecydowanie nie w tak rekordowym tempie jak w 2022 r. Szacunki wskazywały, że dla pomp ciepła powietrze-woda wzrosty sprzedaży mogą sięgnąć 20-30%, a dla gruntowych − 40-50%. Dziś informacje napływające z rynku powodują, że trzeba wziąć pod uwagę istotną korektę tych prognoz. Magazyny dystrybutorów są pełne, a polska branża pomp ciepła odnotowuje wyraźny spadek tempa sprzedaży. Wiele wskazuje na to, że o trendzie wzrostowym możemy mówić dopiero w 2024 r.

Główne czynniki ryzyka w Polsce

W Polsce obserwujemy obecnie znaczne spowolnienie inwestycji w sektorze budowlanym, nie tylko w odniesieniu do nowych budynków, ale również w zakresie modernizacji i remontów. Wyraźne piętno odciska tu dwucyfrowa inflacja, jedna z najwyższych w Europie, przekładająca się m.in. na znaczący wzrost cen materiałów, urządzeń i robocizny, a także wysokie koszty kredytowania oraz niepewność inwestorów co do ich sytuacji ekonomicznej i kondycji naszej gospodarki w najbliższych latach. Coraz dobitniej mówi się o stagflacji w Polsce i coraz mocniej wpływa to na potencjał sprzedaży pomp ciepła.

O tym, jak duży jest wpływ inflacji na nawyki remontowo-budowlane Polaków w 2023 r. dobitnie przekonuje raport zespołu analitycznego Remirent (Ramirent – Wpływ inflacji na nawyki remontowo-budowlane), który powstał na podstawie badań przeprowadzonych wśród losowo wybranych respondentów z całej Polski (ponad 1000 osób) w okresie od 07.10.2022 r. do 02.01.2023 r. Raport wskazuje, że aż 42,5% badanych zdecydowało się na odłożenie lub zawieszenie prac remontowo-budowlanych, przy czym w takich woj. jak pomorskie, wielkopolskie, podlaskie czy świętokrzyskie remonty odłożyło ponad 50% respondentów.

Dodatkowo, z uwagi na utrzymujące się wysokie ceny energii elektrycznej oraz ich niekorzystną relację do cen gazu ziemnego, wielu inwestorów planujących montaż czy wymianę urządzenia grzewczego nie jest przekonanych, czy pompa ciepła będzie opłacalnym rozwiązaniem. I trudno się dziwić, ponieważ pomimo kilkukrotnie (3-4 razy) wyższej efektywności pomp ciepła niż np. kondensacyjnych kotłów gazowych, koszty ich eksploatacji w relatywnie dobrze zaizolowanym jak na polskie uwarunkowania budynku jednorodzinnym (zgodnie ze standardem WT 2017, czyli EU = 80 kWh/(m2 · rok)) aktualnie kształtują się na porównywalnym poziomie. Oczywiście, sytuacja diametralnie się zmienia po montażu fotowoltaiki, bo dzięki niej rachunki za ogrzewanie domu przy wykorzystaniu pompy ciepła mogą spaść nawet o połowę, jednak dla inwestorów oznacza to kolejne wydatki na starcie.

Niewątpliwie brakuje w tym wszystkim konsekwentnej polityki sprzyjającej transformacji w ogrzewnictwie, w tym jednoznacznych deklaracji rządu, że wspiera upowszechnienie technologii pomp ciepła i podejmie w tym celu konkretne działania. Pilną sprawą jest m. in. wprowadzenie specjalnych taryf energetycznych, np. typu smart, dla użytkowników tych urządzeń, a także dokonanie takich zmian w opodatkowaniu cen nośników energii, aby uwzględnić realny udział emisji CO2 i odciążyć ceny energii elektrycznej.

Zwłaszcza dziś, gdy relacje cen gazu ziemnego i energii w Polsce nie zachęcają do wyboru pompy ciepła, inwestorzy potrzebują jasnych sygnałów, że wybór taki jest zasadny, ponieważ pompy ciepła są bezpieczną, a zarazem najbardziej opłacalną opcją ogrzewania w większości polskich budynków.

Programy wsparcia napędzają sprzedaż

Analizując sytuację na polskim rynku pomp ciepła, trudno jednocześnie nie docenić pozytywnej roli krajowych programów wsparcia, które ruszyły już pełną parą. Pompy ciepła są ich niekwestionowanym liderem. Dofinansowanie do inwestycji w pompę ciepła oferują właścicielom domów jednorodzinnych aż trzy programy: „Czyste Powietrze”, „Mój Prąd” 5.0 i „Moje Ciepło”, a wydatki na modernizację, które nie zostały objęte dotacją, mogą być odliczane w ramach podatkowej ulgi termomodernizacyjnej.

PORT PC szacuje, że w 2023 r. w Polsce będzie objętych dofinansowaniem z krajowych programów wsparcia ok. 110 tys. instalowanych pomp ciepła. Programy te mogą być zatem dobrym wskaźnikiem do oceny trendów sprzedażowych tych urządzeń.

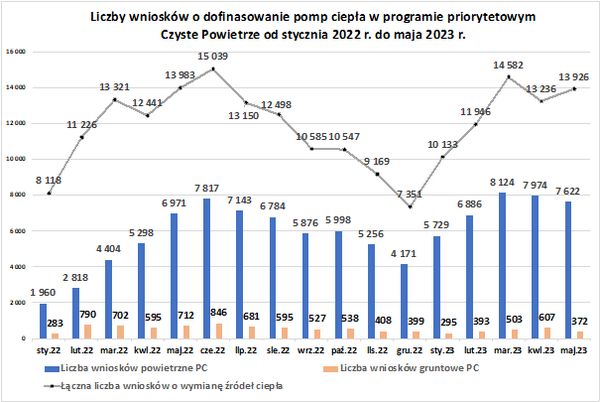

Jak pokazują dane Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) dla programu „Czyste Powietrze”, pompy ciepła od roku dominują w ogólnej liczbie wniosków o dofinansowanie do wymiany źródła ciepła. Co prawda w maju 2023 r. udział wniosków o dofinansowanie do pomp ciepła spadł do poziomu 57% (w porównaniu do 64% w styczniu 2023), jednak nie oznacza to zmniejszenia się liczby takich wniosków. Tylko w maju złożono w ramach programu „Czyste Powietrze” 7622 wnioski na pompy ciepła typu powietrze-woda oraz 372 wnioski na gruntowe pompy ciepła, co w skali ostatniego roku wydaje się dobrym wynikiem. Z uwagi na warunki związane z terminem realizacji inwestycji w odniesieniu do terminu złożenia wniosku (zwykle do 18 m-cy po złożeniu wniosku), trudno tu jednak ustalić konkretne i jednoznaczne przełożenie czasowe na sprzedaż pomp ciepła.

Jaka będzie dynamika polskiego rynku pomp ciepła w kolejnych miesiącach?

Kompletne dane do podsumowania I półrocza 2023 r. będą dostępne za kilka tygodni. Dopiero one pokażą, jak realnie wygląda sytuacja. Dziś sygnały napływające z rynku sugerują, że w I półroczu 2023 r. w segmencie pomp ciepła powietrze-woda możemy się spodziewać pewnych spadków w porównaniu z analogicznym okresem 2022 r., a zarazem utrzymania tendencji wzrostowej w segmencie gruntowych pomp ciepła. W przypadku tej drugiej grupy urządzeń wzrost będzie jednak mniejszy niż w I kwartale 2023 r.

W każdym razie należy wziąć pod uwagę ewentualną korektę prognoz na cały 2023 r. Jeszcze po I kwartale br. przewidywaliśmy w wariancie optymistycznym, że w ujęciu rocznym sprzedaż pomp ciepła typu powietrze-woda wzrośnie o 20-30%, a gruntowych pomp ciepła − o 40-50% w porównaniu z 2022 r. Dane sprzedażowe za I półrocze br. skłaniają jednak do mniej optymistycznych szacunków.

W przypadku gruntowych pomp ciepła można liczyć na wzrost rynku w 2023 r. o 20-30% (rok do roku). Natomiast przewidywany spadek sprzedaży powietrznych pomp ciepła w I półroczu 2023 r. może sięgać ponad 30% (w odniesieniu do I półrocza 2022 r.), a w całym 2023 r. − 20-30%. W negatywnym scenariuszu spadek sprzedaży pomp ciepła powietrze-woda w całym 2023 r. przekroczy 40%.

Analizując dynamikę rozwoju polskiego rynku pomp ciepła, warto zauważyć, że do ogromnego wzrostu zainteresowania inwestorów tymi urządzeniami w 2022 r. przyczyniły się również ich obawy o dostępność paliw kopalnych (gazu ziemnego, węgla) czy odnawialnych paliw stałych (drewna, pelletu) oraz spodziewany drastyczny wzrost cen tych paliw. Obecnie, gdy sytuacja na światowym i polskim rynku paliw się unormowała, a nasz rząd wciąż zapewnia wysokie dofinansowanie do gazu ziemnego dla gospodarstw domowych w Polsce, stawiające pod znakiem zapytania konkurencyjność inwestycji w pompę ciepła, trudno liczyć na powtórzenie sukcesu sprzedażowego z ub.r. Niewątpliwie tamten rok był wyjątkowy i w zestawieniu z obecną sytuacją dobitnie pokazał, jak duży wpływ na poziom sprzedaży pomp ciepła ma kształtowanie się cen nośników energii.

Można zatem zadać pytanie, na ile relatywnie wysoki poziom świadomości ekologicznej wielu inwestorów czy znaczące dofinansowania do montażu pomp ciepła w krajowych programach wsparcia zrekompensują aktualne czynniki ryzyka? I kolejne − czy nasz rząd w „gorącym” sezonie politycznym podejmie działania, które dodatkowo zachęcą inwestorów do wyboru pomp ciepła, jak choćby zapowiedź wprowadzenia taryf „smart”? Co prawda, w I kwartale 2023 r., w porównaniu z analogicznym okresem ub. r., dla pomp ciepła typu powietrze-woda odnotowaliśmy przyrost sprzedaży o 64%, a dla gruntowych pomp ciepła – o 69%, jednak trzeba pamiętać, że było to częściowo „zasługą” powszechnego braku tych urządzeń na polskim rynku pod koniec 2022 r. Dziś magazyny dystrybutorów są pełne, a polska branża pomp ciepła odnotowuje wyraźny spadek tempa sprzedaży.

W 2024 r. przewidujemy jednak powrót na ścieżkę wzrostu rynku i będzie to m.in. związane z opublikowaniem planu Komisji Europejskiej na rzecz powszechnego zastosowania pomp ciepła. Jego publikacja jest spodziewana w IV kwartale 2023 r. Plan ten, wspierany przez kompleksowy system monitoringu, z pewnością pomoże usunąć wiele barier związanych z rozwojem rynku pomp ciepła w poszczególnych krajach, ale, o czym również warto pamiętać, sam z siebie nie wyeliminuje wszystkich czynników ryzyka. Do nieskrępowanego rozwoju rynku pomp ciepła potrzebujemy bowiem końca wojny w Ukrainie, jasnej średnioterminowej polityki energetycznej, uruchomienia środków unijnych oraz ustabilizowania cen energii i ukształtowania ich odpowiedniej relacji do cen gazu ziemnego (wg zaleceń, wskazanych np. w „Unijnym akceleratorze pomp ciepła”, rządy państw powinny dążyć do tego, aby relacja ceny gazu do ceny energii wynosiła 1:2).

Źródło: Polska Organizacja Rozwoju Pomp Ciepła