Zaopatrzenie producentów energii elektrycznej w węgiel kamienny, pochodzący w olbrzymiej większości ze źródeł krajowych, przyczyniało się w latach 2017-2018 do racjonalnego poziomu kosztów produkcji energii oraz zapewniało jej ciągłość. Powiązania kapitałowe pomiędzy energetyką a górnictwem, po dużych spadkach cen węgla na rynku międzynarodowym, utrudniają jednak obecnie producentom energii decyzje o zakupie tańszego węgla z importu. Dzieje się tak ponieważ zakup taniego importowanego węgla – z jednej strony może obniżyć koszty ich funkcjonowania, a z drugiej negatywnie wpływa na perspektywy zwrotu środków zainwestowanych wcześniej przez energetykę w krajowy sektor węglowy.

Zaopatrzenie producentów energii elektrycznej w węgiel kamienny, pochodzący w olbrzymiej większości ze źródeł krajowych, przyczyniało się w latach 2017-2018 do racjonalnego poziomu kosztów produkcji energii oraz zapewniało jej ciągłość. Powiązania kapitałowe pomiędzy energetyką a górnictwem, po dużych spadkach cen węgla na rynku międzynarodowym, utrudniają jednak obecnie producentom energii decyzje o zakupie tańszego węgla z importu. Dzieje się tak ponieważ zakup taniego importowanego węgla – z jednej strony może obniżyć koszty ich funkcjonowania, a z drugiej negatywnie wpływa na perspektywy zwrotu środków zainwestowanych wcześniej przez energetykę w krajowy sektor węglowy.

Polskie elektrownie, elektrociepłownie i ciepłownie, które tworzą tzw. energetykę zawodową zużywają ok. 60% węgla kamiennego. Zakup węgla kamiennego stanowi ok. 40% kosztów tego sektora, a jego optymalna jakość i cena przekłada się na cenę energii elektrycznej oraz na konkurencyjność polskiej gospodarki. Kontrola dotyczyła realizowanej przez wytwórców energii elektrycznej polityki w zakresie zaopatrzenia w węgiel kamienny w latach 2017-2018, z punktu widzenia jej ekonomicznego uzasadnienia oraz wpływu na poziom cen energii elektrycznej. Kontrolą objęto producentów energii elektrycznej należących do pięciu głównych grup energetycznych (PGE, ENEA, Tauron, ENERGA i PGNiG Termika), w tym siedem ich elektrowni, wytwarzających około połowy krajowej produkcji energii elektrycznej z węgla kamiennego.

Ważniejsze ustalenia kontroli

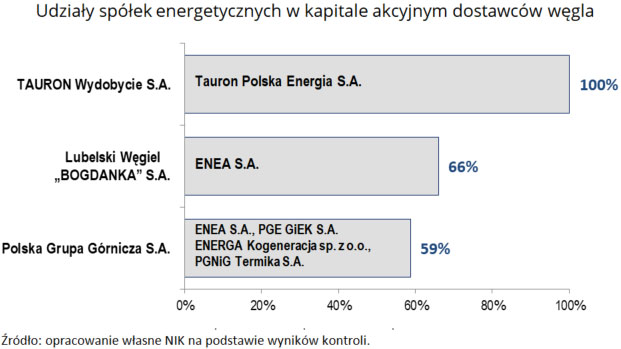

Handel węglem energetycznym zdominowany był przez umowy dwustronne zawierane pomiędzy głównymi jego krajowymi producentami: Polska Grupa Górnicza S.A. (PGG), Lubelski Węgiel „Bogdanka” S.A. (LWB), Tauron Wydobycie S.A. (TWD), a powiązanymi z nimi kapitałowo – spółkami należącymi do największych grup energetycznych: PGE, ENEA, Tauron, ENERGA i PGNiG Termika.

Węgiel tych trzech krajowych dostawców (PGG, LWB, TWB) zaspokajał w 2017 r. 86%, a w 2018 r. 77% zapotrzebowania na paliwo kontrolowanych producentów energii. Okresowe braki w latach 2017-2018 oraz pogorszenie się jakości krajowego węgla skutkowały zakupami węgla z importu. I tak, do siedmiu skontrolowanych producentów energii w 2017 r. dostarczono łącznie 17,0 mln ton węgla, z czego tylko 100 tys. ton węgla pochodziło z importu (0,7%), a w 2018 r. dostarczono łącznie 18,6 mln ton, z czego 1 mln ton węgla importowanego (5,5%).

Ceny węgla kupowanego od głównych krajowych producentów na potrzeby kontrolowanych wytwórców energii były w latach 2017-2018 zazwyczaj konkurencyjne w stosunku do cen pozostałych dostawców, w tym węgla z importu – co obrazuje tabela poniżej (ceny w przeliczeniu na 1 GJ energii zawartej w węglu z danego źródła, kupowanego przez kontrolowanych producentów energii).

| Rok | Węgiel kraj [zł/GJ] | Węgiel import [zł/GJ] |

|---|---|---|

| 2017 | 8,5 ÷ 11,4 | 14,1 ÷ 16,1 |

| 2018 | 9,8 ÷ 13,7 | 15,6 ÷ 17,6 |

Źródło: opracowanie własne NIK na podstawie wyników kontroli

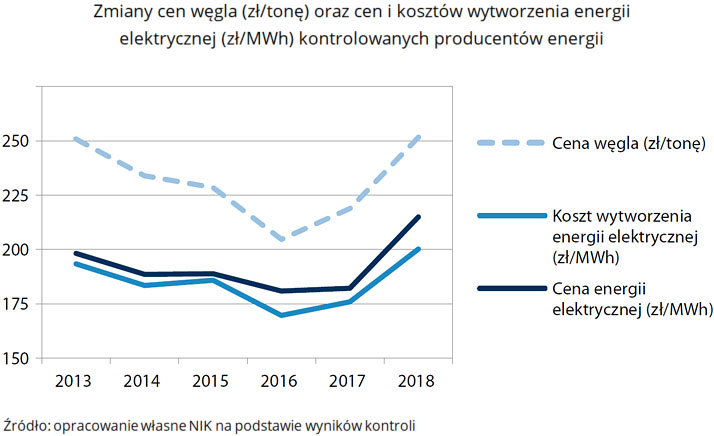

Kupowany węgiel energetyczny pochodził głównie ze źródeł krajowych, a jego import w latach 2017-2018 stanowił jedynie 3% dostaw. Pomimo ówczesnych, wyższych cen węgla importowanego od krajowego, zakupy te należy uznać za uzasadnione, gdyż służyły uzupełnieniu jego deficytów na rynku lub poprawie jakości spalanego paliwa. Ostatecznie, jak wynika z wykresu poniżej, wahania uśrednionych cen węgla spalanego przez kontrolowanych producentów energii, znajdowały swoje odzwierciedlenie w odpowiadających im zmianach jednostkowych kosztów wytworzenia energii elektrycznej oraz w cenie jej sprzedaży.

Należy zauważyć, że w kontrolowanym okresie sytuacja ekonomiczna większości producentów energii zaczęła się pogarszać. Na obniżenie wyników finansowych istotny wpływ miały odpisy aktualizacyjne wartości aktywów trwałych spółek energetycznych. Kształtowanie się wyników było następstwem, m.in. wzrostu w latach 2016-2018 średnich cen węgla o 23% oraz wzrostu opłat za emisję CO2 o 65%, spowodowanego rosnącymi cenami uprawnień do jego emisji, które to koszty w szczególności w 2018 r. stanowiły duże obciążenie dla producentów energii. Łączny udział obu tych kosztów, w kosztach wytworzonej energii, wzrósł z 55,9% w 2016 r. do 60,7% w 2018 r.

Organizacja zaopatrzenia w węgiel producentów energii zapewniała korzystne ceny zakupu, natomiast jej minusem było niepełne dostosowanie parametrów kupowanego węgla do potrzeb konkretnych instalacji wytwórczych. Wprawdzie, kontraktowany węgiel z reguły spełniał wymagania jakościowe w zakresie jego podstawowych parametrów, określonych w instrukcjach eksploatacji instalacji kotłowych, to niejednokrotnie jednak nie odpowiadał on oczekiwanym przez producentów energii parametrom węgla, które optymalizowałyby także koszty produkcji energii (np. poprzez ograniczanie kosztów awarii i remontów). Jednocześnie tylko czterech z siedmiu kontrolowanych wytwórców energii, określiło dodatkowo optymalne parametry węgla, tj. takie ich oczekiwane parametry fizykochemiczne, które poza spełnianiem wymagań granicznych – określonych przez producentów instalacji kotłowych, optymalizowałyby także koszty produkcji energii.

Wykorzystywanie węgla o właściwościach fizykochemicznych odbiegających od optymalnych wiązało się czasem z koniecznością jego przygotowania do bezpiecznego składowania i spalania, bądź prowadziło do zakłóceń pracy instalacji wytwórczych, a także ponoszenia przez producentów energii dodatkowych kosztów związanych z awariami.

Dostawy węgla były każdorazowo badane pod względem jego jakości przez akredytowane laboratoria. Obowiązki dotyczące poboru i przygotowania próbek do analiz laboratoryjnych szczegółowo określono w obowiązujących instrukcjach, a sposób wykorzystania uzyskanych wyników badań regulowały umowy z dostawcami. Uregulowania dotyczące gospodarki węglem oraz ich praktyczne stosowanie pozwalały na prawidłowe rozliczanie umów zawartych z dostawcami węgla. Regulacje te poza nielicznymi przypadkami były prawidłowo stosowane.

Wszyscy objęci kontrolą wytwórcy energii dysponowali zapasami węgla zapewniającymi ciągłość produkcji oraz wywiązywali się z obowiązku ich utrzymywania na wymaganym poziomie – poza pojedynczymi przypadkami odstępstw. Wynikały one najczęściej z przyczyn niezależnych od producentów energii, takich jak: znaczące lecz krótkookresowe wzrosty zapotrzebowania na energię elektryczną, opóźnienia w realizacji dostaw, związane z ograniczeniami ruchu na szlakach kolejowych, a także ograniczenia wydobycia spowodowane trudnościami geologiczno-górniczymi producentów węgla. O każdym przypadku obniżenia zapasów wytwórcy informowali Prezesa URE, w sposób zgodny z obowiązującymi regulacjami. Zdarzenia te nie spowodowały zakłóceń w ciągłości dostaw energii.

Producenci energii prowadzili gospodarkę odpadami ze spalania węgla zgodnie z wymogami. Większość produktów ubocznych spalania węgla zostało zagospodarowanych poprzez ich sprzedaż (88%), rzadziej kierowano je na składowisko odpadów energetycznych. U trzech wytwórców energii, przychody ze sprzedaży tych odpadów przewyższały koszty związane z gospodarką odpadami. Dwóch producentów energii realizowało projekt ukierunkowany na poprawę efektywności wykorzystania odpadów ze spalania węgla, poprzez maksymalizację przychodów z tytułu ich sprzedaży lub wytworzonych na ich bazie produktów oraz obniżenie kosztów ich zagospodarowania.

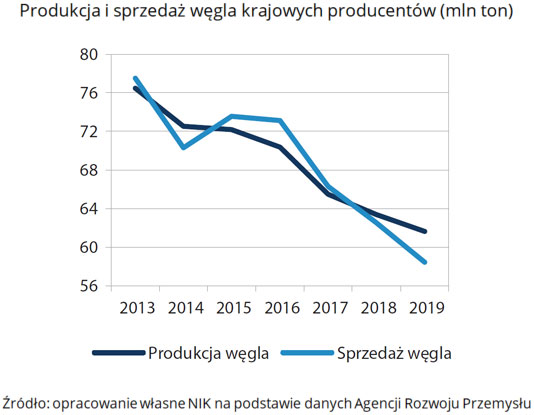

W kontrolowanych latach (2017-2018) ceny krajowego węgla energetycznego były znacząco niższe od węgla importowanego. Sytuacja ta zmieniła się w 2019 r., w którym na rynku międzynarodowym wystąpiły wysokie spadki cen węgla. Sprawiło to, że około I kwartału 2019 r. ceny te zrównały się, a w okresie od II do IV kw. 2019 r. ceny węgla z importu utrzymywały się na poziomie niższym o ok. 20-40% od cen węgla krajowego. Obniżenie cen węgla z importu w 2019 r. utrwaliło trendy spadku produkcji i sprzedaży węgla krajowego (wykres poniżej).

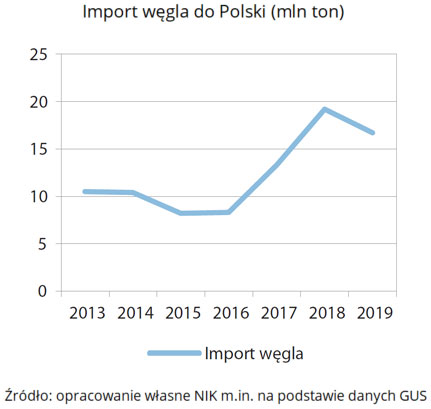

Wzrostowi cen węgla krajowego w latach 2017-2018 towarzyszył wzrost importu węgla – jakkolwiek energetyka zawodowa nie była jego głównym odbiorcą, bowiem udział tego węgla w pokryciu jej potrzeb był w tych latach niewielki. Import węgla w 2019 r. nadal był wysoki.

Wraz z obniżaniem się konkurencyjności krajowej produkcji energii z węgla kamiennego wzrastał udział importowanej energii elektrycznej w pokrywaniu krajowego zapotrzebowania. Udział ten w kolejnych latach 2016-2019 wynosił odpowiednio: 1,2%, 1,3%, 3,2% i 6,3%.

Wnioski

Zmienne uwarunkowania na rynku paliw i energii, w tym spadek cen węgla importowanego po 2018 r., wysokie ceny węgla krajowego, powiązania kapitałowe sektorów energetyki i górnictwa oraz zmiany kierunków światowej polityki energetycznej, stwarzają ryzyko wzrostu cen energii elektrycznej, a w konsekwencji pogorszenia konkurencyjności polskiej gospodarki. Z kolei duże różnice cenowe pomiędzy cenami energii elektrycznej w Polsce i Europie rodzą ryzyko nadmiernego importu energii. Dlatego Najwyższa Izba Kontroli sformułowała wniosek do Ministra Aktywów Państwowych o dokonanie i udokumentowanie pogłębionej analizy optymalnego modelu zaopatrzenia polskich producentów energii elektrycznej w węgiel kamienny – w perspektywie przewidywanego okresu wykorzystywania węgla do tej produkcji, w tym opracowanie analizy zasadności ekonomicznej zaopatrzenia, opartego na powiązaniach kapitałowych krajowych sektorów energetyki i górnictwa.

Źródło: Najwyższa Izba Kontroli