Dotychczasowa skala inwestycji w budowę i modernizację źródeł wytwarzania energii elektrycznej odpowiadała potrzebom polskiej gospodarki. Jednak w ocenie NIK zapewnienie bezpieczeństwa dostaw uzależnione jest przede wszystkim od terminowej budowy nowych bloków energetycznych. Tymczasem brak stosownej strategii działań administracji rządowej, zaostrzające się kryteria ekologiczne Unii Europejskiej, zmienność regulacji prawnych wpływających na decyzje inwestycyjne oraz trudności i znaczne opóźnienia przy realizacji niektórych inwestycji rodzą ryzyko braku pokrycia pełnych potrzeb gospodarki na energię elektryczną.

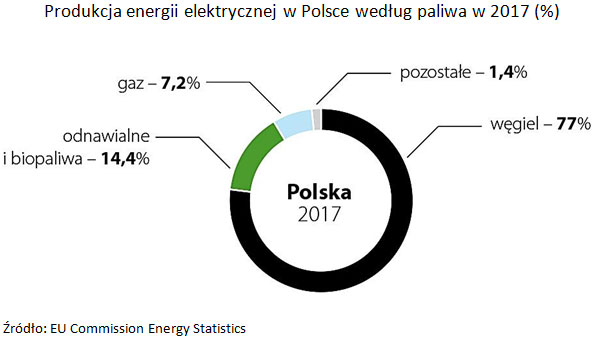

Polskie elektrownie są wyeksploatowane, a elektroenergetyka oparta na źródłach wysokoemisyjnych. W 2015 r. udział węgla kamiennego i brunatnego w produkcji energii elektrycznej w Polsce wynosił 81%. Taki stan wymaga wyłączenia z eksploatacji najbardziej przestarzałych i zanieczyszczających środowisko bloków energetycznych, a tym samym zastąpienie ich nowymi jednostkami wytwórczymi. To duże wyzwanie dla sektora, jednocześnie stwarza szansę na zróżnicowanie źródeł wytwarzania pod względem stosowanego paliwa, unowocześnienie mocy wytwórczych oraz zmniejszenie uciążliwości dla zdrowia ludzi i dla środowiska. Wyzwaniem jest, ze względu na skalę oczekiwanej modernizacji oraz zapewnienie środków na tak duży zakres przedsięwzięć. Biorąc pod uwagę czas realizacji takich inwestycji, już teraz wymagana jest intensyfikacja działań w tym zakresie.

W latach 2020-2035 powinna nastąpić likwidacja bloków wytwórczych wybudowanych w latach siedemdziesiątych ubiegłego wieku. Wytwórcy energii deklarowali, że w latach 2014-2028 podejmą się budowy nowych źródeł o mocy 10,5 GW, za około 54 mld zł oraz modernizacji istniejących źródeł, która wymaga nakładów na poziomie około 12 mld zł. Na bezpieczeństwo energetyczne w dłuższym horyzoncie czasowym negatywnie wpływał brak instrumentów systemowych, za pomocą których organy państwa mogły oddziaływać na zachowania wytwórców energii. W latach 2010-2014 przedsiębiorcy zrezygnowali z budowy 10 nowych jednostek wytwarzających energię, planowanych do przyłączenia do krajowej sieci – z powodu zbyt dużego ryzyka cenowego i regulacyjnego. To ostatnie wynika z niepewności jakie będzie otoczenie prawne rynku energii i jego uczestników za kilka, kilkanaście lat.

NIK w kolejnych kontrolach wskazywała na słuszność powyższych diagnoz, dostrzegając brak przedsięwzięć adekwatnych do skali problemu. W szczególności, NIK wykazywała brak od 2013 r. aktualnej polityki energetycznej państwa oraz brak rozwiązań legislacyjnych tworzących pozafinansowe instrumenty wsparcia inwestycji w odbudowę i rozwój mocy wytwórczych. Stan ten zwiększał ryzyko niezapewnienia ciągłości i niezawodności dostaw energii elektrycznej.

Kontrola: Zapewnienie mocy wytwórczych w elektroenergetyce konwencjonalnej.

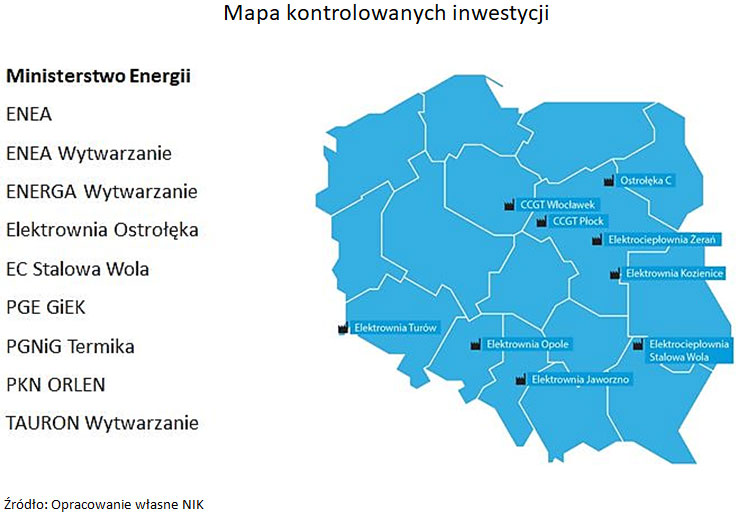

NIK skontrolowała Ministerstwo Energii oraz dziewięć spółek z grup kapitałowych sektora elektroenergetycznego odpowiedzialnych za realizację strategii wytwarzania energii i (lub) będących inwestorami w kluczowych inwestycjach budowy mocy wytwórczych. Okres objęty kontrolą to lata 2012-2018.

Najważniejsze ustalenia kontroli

Polityka Unii Europejskiej zmierza do zasadniczej transformacji systemu energetycznego w Europie, ukierunkowanej na zmniejszenie negatywnego wpływu energetyki na środowisko. Wiąże się to z koniecznością odejścia od gospodarki opartej na paliwach kopalnych, w szczególności na węglu, który jest głównym źródłem energii w Polsce.

Zużycie energii elektrycznej w UE wzrosło w 2018 r. o 0,2% w porównaniu z 2017 r. i wyniosło 3 276 TWh (terawatogodzin). Do najistotniejszych zmian w europejskim miksie energetycznym w 2018 r. należy zaliczyć wzrost produkcji energii z wiatru (o 22 TWh), przy czym 90% tego wzrostu osiągnięto z produkcji w trzech krajach (Niemczech, Wielkiej Brytanii i Francji). Produkcja energii elektrycznej w oparciu o węgiel kamienny spadła w skali UE o 9%, tj. o 34 TWh (do poziomu 324 TWh). W stosunku do poziomu z 2012 r. produkcja w oparciu o węgiel kamienny spadła o 40%. Przełożyło się to na spadek emisji CO2 w sektorze energetycznym o 5%.

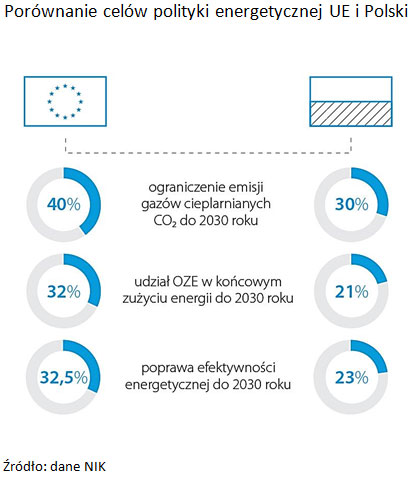

Według najnowszego Czwartego Raportu o Stanie Unii Energetycznej opracowanego w kwietniu 2019 r. przez Komisję Europejską gospodarka UE jest na dobrej drodze do zrealizowania założeń Porozumienia paryskiego w zakresie zmniejszenia o 20% emisji gazów cieplarnianych w stosunku do poziomu z 1990 r. W 2017 r. 11 krajów członkowskich osiągnęło już udział energii odnawialnej powyżej celu na 2020 r. Według raportu Polska jest w grupie 11 innych krajów, których aktualne lub planowane do wdrożenia kampanie promujące odnawialne źródła energii wydają się być niewystarczające.

W listopadzie 2016 roku Komisja Europejska przedstawiła projekt tzw. Pakietu zimowego – dokumentów wytyczających kierunki polityki energetycznej i klimatycznej Unii Europejskiej na lata 2020-2030. Pakiet wprowadza m. in. normę ograniczającą w praktyce możliwość wsparcia po 2025 r. dla źródeł energii o emisyjności powyżej 550 gCO2/kWh. Normy takiej nie spełnia obecnie żadna polska elektrownia na węgiel kamienny lub brunatny.

W 2018 r. Polska była szóstym największym konsumentem energii elektrycznej w UE. Była też po Niemczech drugim krajem w UE co do ilości wyprodukowanej energii elektrycznej opartej na węglu kamiennym (80 TWh) i brunatnym (49 TWh). Przy czym była jedynym w UE krajem, w którym odnotowano wzrost produkcji w oparciu o węgiel kamienny (o 2 TWh). Niemcy w tym samym czasie wyprodukowały o 11 TWh mniej energii z tego paliwa. Jednocześnie w Polsce odnotowano spadek produkcji energii z węgla brunatnego o 3 TWh, elektrowni wodnych o 1 TWh i wiatrowych o 2 TWh. Polska gospodarka plasuje się na drugim miejscu (za estońską) pod względem emisyjności. W 2018 r. emisyjność była na poziomie 682 gCO2eq/kWh (gramów ekwiwalentu dwutlenku węgla powstałego przy wytworzeniu kilowatogodziny energii elektrycznej) i wzrosła o 1% w porównaniu z 2017 r. Średnia dla UE wynosiła wówczas 296 gCO2eq/kWh i była niższa o 5% w porównaniu z 2017 r. Warto zaznaczyć, że łączny udział energii wyprodukowanej z węgla w polskim miksie zmniejszył się od 2012 r. z 87,63% do 79,56%, to jest o 8,07 pkt procentowego. Przy czym większy spadek udziału w produkcji dotyczył w badanym okresie węgla brunatnego – spadek o 5,07 pkt.

W projekcie Polityki Energetycznej Polski do 2040 roku (PEP2040) z 23 listopada 2018 r. opracowanym przez Ministerstwo Energii nie zaplanowano budowy żadnych nowych elektrowni węglowych (poza już zaplanowanymi lub budowanymi – Jaworzno, Opole i Ostrołęka). W miejsce odstawianych jednostek zaplanowano budowanie bloków gazowo-parowych. Założono również budowę bloków jądrowych, a także rozwój elektrowni fotowoltaicznych i morskich elektrowni wiatrowych.

Polityka energetyczna Polski do 2030 roku (PEP2030), która została przyjęta przez Radę Ministrów w dniu 10 listopada 2009 r., w zakresie bezpieczeństwa energetycznego odwoływała się wciąż do węgla jako źródła będącego ważnym stabilizatorem dla krajowej energetyki i gospodarki. Zwracano równocześnie uwagę na fakt, iż prognozy pokrycia przyszłego zapotrzebowania na energię elektryczną wskazują na konieczność rozbudowy istniejących mocy wytwórczych. W perspektywie do roku 2030 obie polityki zakładały umiarkowany wzrost produkcji energii wytwarzanej z węgla brunatnego. Jednak projekt nowej polityki przewiduje w ostatniej dekadzie (do 2040 r.) już znaczny spadek udziału tego surowca w produkcji energii. Oba projekty prognozowały stworzenie elektrowni jądrowej. Jednak PEP2040 w okresie do 2030 r. nie przewiduje udziału energetyki jądrowej w miksie energetycznym. Oddanie pierwszego bloku zaplanowano według tego dokumentu dopiero na 2033 rok. PEP2030 zakładała produkcję energii z atomu już od 2020 r.

Kontrola: Realizacja ”Programu polskiej energetyki jądrowej”.

Należy zauważyć, że w latach 2013-2016 zostały opracowane analizy stanowiące merytoryczną podstawę do wypracowania takiej polityki. Mimo to projekt Polityki Energetycznej Polski do 2040 r. przedstawiono do konsultacji społecznych dopiero w listopadzie 2018 r. Projekt ten, do zakończenia tej kontroli NIK był w fazie konsultacji. Nie zawierał on oceny realizacji polityki energetycznej państwa za poprzedni okres, wymaganej przez Prawo energetyczne. W sytuacji braku aktualnej polityki energetycznej Polski, właściwy minister nie opracował innych dokumentów, określających strategię rozwoju krajowych mocy wytwórczych. W efekcie wszelkie plany inwestycyjne w sektorze energii elektrycznej oraz realizowane już projekty obciążone były zarówno ryzykiem braku rentowności, jak i regulacyjnym. Jednym z czynników tego ryzyka jest brak informacji, jaka będzie struktura miksu energetycznego w przyszłości oraz skoordynowanego z interesariuszami spójnego i podlegającego ewaluacji planu działań wskazującego na ścieżkę dojścia do projektowanego miksu.

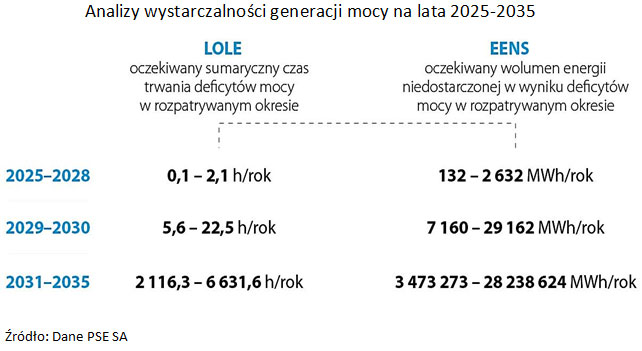

Z prognoz Polskich Sieci Elektroenergetycznych SA i sprawozdania ministra energii z wyników monitorowania bezpieczeństwa dostaw energii elektrycznej za okres 2015-2016 – marzec 2017 r. wynikało, iż w latach 2017-2035 wystąpi ryzyko poważnego niedoboru wymaganej nadwyżki mocy, a następnie także niedoboru mocy, dostępnej w krajowych zasobach wytwórczych. Brak możliwości pokrycia planowanego zapotrzebowania odbiorców przez krajowe elektrownie prognozowano na 2030 r. w scenariuszu modernizacyjnym albo na 2021 r. w scenariuszu wycofań BAT czyli trwałego wyłączenia określonych bloków energetycznych i zastąpienia ich całkowicie nowymi. Z prognoz wynika, że zapewnienie bezpieczeństwa dostaw uzależnione jest od terminowej budowy nowych mocy wytwórczych niezależnie od scenariusza.

W styczniu 2018 r. PSE przeprowadziły badania ankietowe sektora wytwórczego na temat modernizacji istniejących jednostek wytwórczych do wymagań określonych w ramach konkluzji BAT oraz planów wytwórców dotyczących trwałego wyłączenia z eksploatacji jednostek wytwórczych. Na podstawie najbardziej prawdopodobnego scenariusza przygotowane zostały Plany Koordynacyjne Roczne na lata 2018-2020 oraz analizy wystarczalności generacji mocy na lata 2025-2035.

Z podsumowania prognoz PSE dotyczących pokrycia zapotrzebowania na moc wynikało, że warunkiem zapewnienia w perspektywie najbliższych lat bezpieczeństwa dostaw energii elektrycznej jest terminowe włączanie do eksploatacji realizowanych i planowanych nowych źródeł wytwórczych. Według prognozy PSE na lata 2017-2035 przy scenariuszu modernizacyjnym całkowite zapotrzebowanie na nowe zdolności wytwórcze w perspektywie do 2035 r. wyniesie około 22 GW, a w scenariuszu wycofań nawet około 28 GW. W najbliższej perspektywie konieczne jest oddanie do użytkowania sumarycznej mocy około 5300 MW przy utrzymaniu w eksploatacji możliwie największej części zdolności wytwórczych obecnie funkcjonujących.

Decyzje o rozpoczęciu inwestycji w nowe moce wytwórcze były poprzedzane analizami ekonomiczno-finansowymi i opracowaniem studiów wykonalności. Wszystkie dziewięć objętych kontrolą inwestycji charakteryzowały się dodatnimi wskaźnikami efektywności ekonomicznej. Sposób finansowania inwestycji był zróżnicowany, w zależności od polityki inwestycyjnej danej grupy kapitałowej. Do znaczących czynników pozytywnie wpływających na rentowność inwestycji należy zaliczyć uruchomiony w 2018 r. rynek mocy, przy czym realizacja większości kontrolowanych inwestycji została podjęta jeszcze przed wprowadzeniem tego mechanizmu. Tylko jedna rozpoczęta już inwestycja – budowa elektrowni Ostrołęka C – nie miała zapewnionego pełnego finansowania. W tym przypadku rynek mocy był kluczowym czynnikiem, który pozwolił projektowi budowy tej elektrowni uzyskać dodatnie wskaźniki opłacalności ekonomicznej.

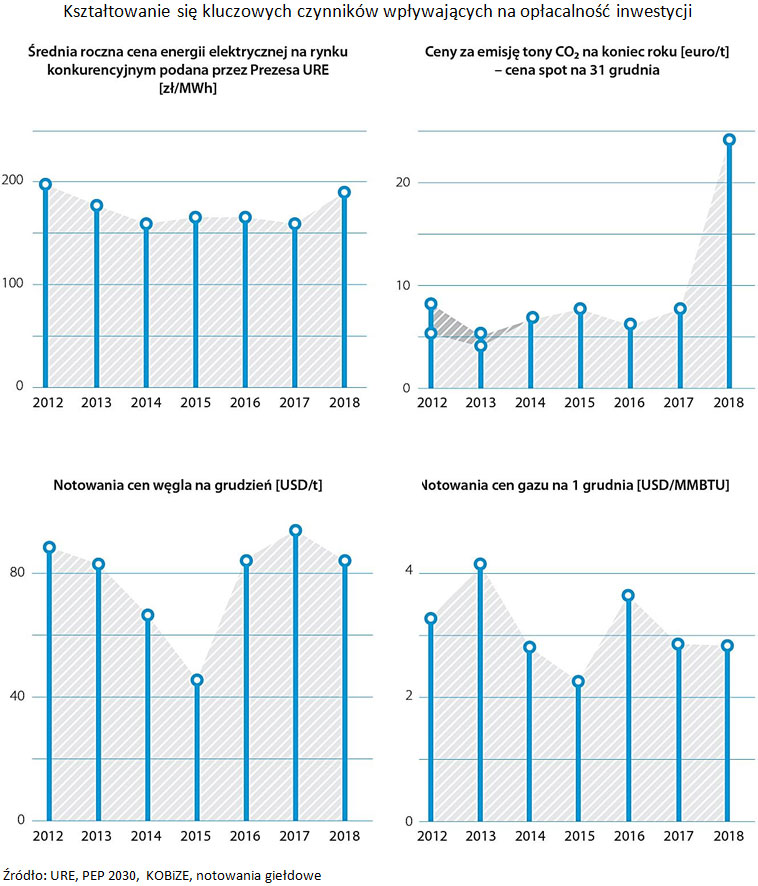

Na sytuację polskiej energetyki ma wpływ niesprzyjające otoczenie gospodarcze. W latach 2012-2018 nastąpił spadek hurtowej ceny energii elektrycznej. Według danych podanych przez prezesa Urzędu Regulacji Energetyki średnia cena sprzedaży 1 MWh energii elektrycznej na rynku konkurencyjnym w latach 2012-2018 spadła z 201,36 zł do 194,30 zł, osiągając najniższy poziom w 2014 r. czyli 163,58 zł. W tym czasie średnia cena za emisję tony CO2 wynosiła od około 6 do 25 euro/t. 11 kwietnia 2019 r. cena uprawnień do emisji CO2 osiągnęła rekordowy od 11 lat poziom 27,41 euro/t. Sukcesywnie malejący poziom przydziału darmowych uprawnień do emisji CO2 znacząco wpływał na wzrost kosztów, który potęgował także rosnący poziom cen uprawnień.

Banki, w tym krajowe, oraz międzynarodowe instytucje finansowe coraz częściej decydowały o zaprzestaniu finansowania inwestycji i technologii opartych na węglu. Jednocześnie w Polsce brakowało rządowej strategii budowy i modernizacji mocy wytwórczych, która określałaby docelowy miks energetyczny. Minister energii wprowadził instrumenty wsparcia dla wytwórców energii, ułatwiające realizację inwestycji w modernizację i budowę nowych mocy. Nie były one jednak rzetelnie wykorzystane dla unowocześnienia i dostosowania mocy wytwórczych do wymogów środowiskowych (Krajowy Plan Inwestycyjny), albo funkcjonują na tyle krótko, że ocena ich skuteczności w odniesieniu do okresu objętego kontrolą nie jest możliwa. Takie otoczenie gospodarcze i kilkuletnia zwłoka w pracach nad nowym mechanizmem wsparcia produkcji energii elektrycznej i cieplnej (kogeneracji), powodowało, że przedsiębiorstwa wycofywały się z planowanych inwestycji w nowe jednostki mocy lub je zawieszały, oczekując na sprzyjające warunki. Mechanizmem wsparcia jest ustawa o promowaniu energii z wysokosprawnej kogeneracji, którą przygotował minister energii. Prace nad nią trwały prawie dwa lata. Kilkuletnia zwłoka w przygotowaniu nowych rozwiązań legislacyjnych spowodowała stan, w którym wytwórcy energii elektrycznej nie mieli możliwości dokonania racjonalnej analizy ekonomicznej projektowanych przedsięwzięć inwestycyjnych. Wstrzymało to inwestycje m. in. we Wrocławiu, Elektrowni Łagisza, Skawinie. Elementem pomocy publicznej w modernizacji mocy wytwórczych jest Krajowy Plan Inwestycyjny. Umożliwia on przydzielanie bezpłatnych uprawnień do emisji instalacjom wytwarzającym energię elektryczną, pod warunkiem wskazania poniesionych nakładów finansowych na realizację zadań inwestycyjnych zgłoszonych w KPI dotyczących modernizacji i doposażania infrastruktury, stosowania czystych technologii, dywersyfikacji struktury energetycznej czy dywersyfikacji źródeł dostaw. Jak stwierdziła NIK stan realizacji KPI wskazywał na wysokie ryzyko niewykonania większości ujętych tam zadań. Minister gospodarki, a następnie minister energii nie dokonywał regularnej i rzetelnej analizy stopnia realizacji planu pod kątem zaawansowania inwestycji w jednostki wytwórcze. W sytuacji wzrastającego ryzyka niepełnego wykorzystania bezpłatnych uprawnień do emisji CO2 minister energii podjął inicjatywę zagospodarowania niewykorzystanych przez przedsiębiorstwa uprawnień do emisji CO2 w wyniku niezrealizowanych inwestycji. Zaproponował utworzenie funduszu celowego dla sektora energetycznego, gromadzącego wpływy ze sprzedaży tych uprawnień.

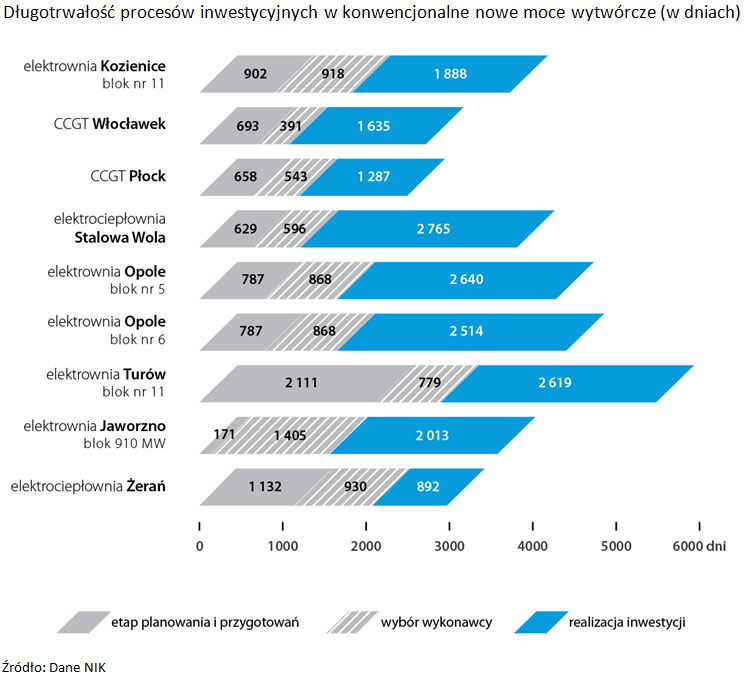

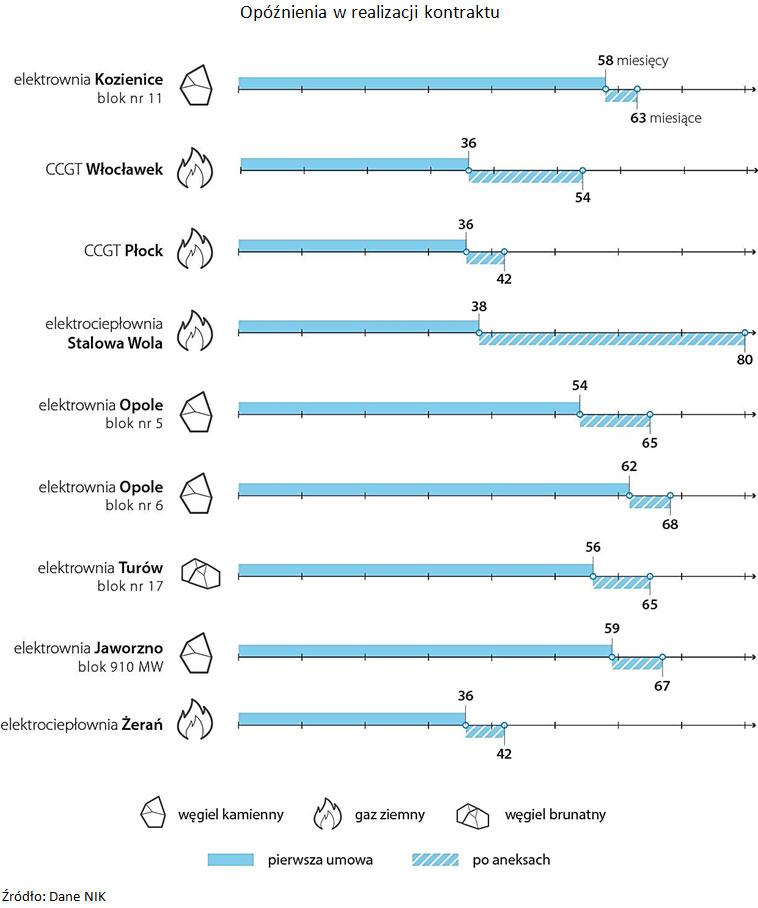

Wyniki kontroli NIK wskazują, że decyzje o rozpoczęciu inwestycji w nowe moce wytwórcze były podejmowane po uprzednim przeprowadzeniu szczegółowych analiz ekonomiczno-finansowych. Sposób finansowania tych inwestycji był różnorodny. Dwie inwestycje (Ostrołęka C, ECSW) były realizowane przez powołane do tego celu spółki celowe, pięć inwestycji (Kozienice, Elektrociepłownia Żerań, dwa bloki w Opolu, nowy blok w Turowie i blok w Jaworznie) realizowane były przez spółki wytwórcze należące do grup kapitałowych z sektora wytwarzania, a dwie inwestycje (CCGT Płock i CCGT Włocławek) były realizowane przez spółkę matkę. Sposób finansowania inwestycji był zależny od polityki inwestycyjnej grupy kapitałowej jak również od wielkości niezbędnych nakładów inwestycyjnych. Pieniądze pochodziły ze środków własnych, środków spółek matek, kredytów. Ze wszystkich skontrolowanych inwestycji jedynie budowa elektrowni Ostrołęka C została rozpoczęta bez zapewnienia jej pełnego finasowania oraz bez analizy aktualności założeń dotyczących parametrów technicznych oraz zastosowania paliwa węglowego, przyjętych w 2010 r. w momencie inicjowania projektu. Jak stwierdziła NIK wszystkie objęte kontrolą inwestycje zostały podjęte lub zakończone z opóźnieniem w stosunku do pierwotnych założeń. Istotny wpływ na to miał długi okres od podjęcia decyzji o realizacji projektu (uchwały zarządu lub opracowania pierwszej analizy ekonomicznej) do zawarcia kontraktu z wykonawcą, który wynosił od roku do ponad czterech lat.

W objętych kontrolą inwestycjach praktycznie na każdym etapie (od przygotowania, poprzez wybór wykonawcy i realizację przez niego prac) występowały opóźnienia i przesunięcia terminów skutkujące odpowiednim przesunięciem terminu oddania budowanych bloków do eksploatacji. Istotnym czynnikiem opóźniającym rozpoczęcie inwestycji były kwestie związane z długotrwałymi lub przedłużającymi się postępowaniami przetargowymi na wybór wykonawców. W kontrolowanych podmiotach wyłonienie wykonawcy opóźniło się od 5 miesięcy (Elektrociepłownia Płock) do nawet 3 lat (Elektrownia Jaworzno III). Wszystkie kontrolowane inwestycje zakończyły się lub zakończą się z opóźnieniem w stosunku do pierwotnych założeń.

W Kozienicach głównym powodem był wpływ poziomów Wisły na warunki wodne podłoża i osiadanie turbozespołu. We Włocławku i Płocku było niespełnianie wymogów technicznych zainstalowanych urządzeń elektrowni i elementów konstrukcyjnych, co wymuszało ich wymianę. Dodatkowo niski poziom rzeki uniemożliwiał transport elementów elektrowni, a silny wiatr w okresie letnim opóźnił montaż wysokich konstrukcji. W elektrowniach Turów i Opole wpływ na opóźnienia miała zła pogoda, awaria dźwigu oraz konieczność wymiany rurociągów wody chłodzącej wykonanych z tworzywa sztucznego na stalowe. Dodatkowo w Turowie trzeba było zmienić podstawowe parametry bloku energetycznego, tak by spełniał wymogi konkluzji BAT. Przesunięcie terminu realizacji budowy bloku Elektrowni Jaworzno III było spowodowane uzgodnionymi przez inwestora z wykonawcą zmianami zakresu kontraktu. W przypadku EC Żerań opóźniła się dostawa turbiny z Japonii. Opóźnienia odnotowano również w najpóźniej rozpoczętej spośród kontrolowanych inwestycji budowy Elektrowni Ostrołęka C. Już po wyłonieniu wykonawcy do czasu wydania polecenia rozpoczęcia robót, nastąpiło czteromiesięczne opóźnienie w stosunku do harmonogramu inwestycji. Brak rezerwy czasowej na ewentualne opóźnienia w realizacji projektu istotnie zwiększa ryzyko niezakończenia inwestycji w planowanym terminie i naraża projekt na zmniejszenie jego rentowności. Zawarta umowa mocowa zobowiązuje Spółkę do udostępniania określonej ilości mocy do sieci od stycznia 2023 r. Jednocześnie kolejna umowa określająca harmonogram inwestycji zakłada oddanie budowanego bloku do eksploatacji we wrześniu 2023 r. Oznacza to, że nawet przy terminowym zakończeniu inwestycji Spółka będzie zobowiązana zapłacić karę z tytułu niewypełniania obowiązku mocowego przez dziewięć miesięcy 2023 r. Opóźnienie inwestycji skutkować będzie powiększaniem tej kary za każdy kolejny miesiąc.

Wnioski

W efekcie kontroli NIK sformułowała następujące wnioski:

Do ministra energii

- Podjęcie skutecznych działań celem przyjęcia Polityki Energetycznej Polski do 2040 r. przez Radę Ministrów.

- Opracowanie, wraz z innymi istotnymi uczestnikami rynku energii planu zastępowania wyłączanych z eksploatacji jednostek wytwórczych nowymi jednostkami, zgodnie z przyjętym docelowym miksem energetycznym.

- Wprowadzenie instrumentów monitorowania i ewaluacji wsparcia regulacyjno-ekonomicznego – w odniesieniu do inwestycji modernizacyjnych i budowy mocy wytwórczych.

Do zarządów spółek sektora elektroenergetycznego

- Rzetelne planowanie inwestowania w modernizację i rozbudowę mocy wytwórczych uwzględniające wszystkie istotne czynniki ekonomiczne i technologiczne w długofalowej perspektywie oraz opracowywanie harmonogramu rzeczowo-czasowego inwestycji w realistyczny sposób ze szczególnym uwzględnieniem stopnia złożoności procesu oraz ryzyk.

Materiały audiowizualne dla radia, TV i portali internetowych >>

Źródło: Najwyższa Izba Kontroli