Podsumowanie aukcji OZE w 2021 r.

Do aukcji, których nie udało się rozstrzygnąć należą instalacje do 1 MW wykorzysujące do wytwarzania energii elektrycznej biogaz ze składowisk, biogaz z oczyszczalni ścieków. Zainteresowanych nie było także w aukcji dla projektów powyżej 1 MW wykorzystujących biogaz rolniczy, biogaz ze składowisk, biogaz z oczyszczalni ścieków, biopłyny, energię geotermalną i energię wody.

Poza dwoma aukcjami fotowoltaiczno-wiatrowymi został rozstrzygnięty mały koszyk dla elektrowni wodnych. W tym koszyku oferty złożyło 5 inwestorów, a wygrało czterech. Ceny po których została sprzedana energia z elektrowni wodnych 637,07 – 639,15 zł/MWh były ok. 2,9 razy wyższe niż dla fotowoltaiki czy wiatru.

Tegoroczne aukcje pokazały, że szczególnie technologia fotowoltaiczna stała się jeszcze bardziej konkurencyjna. Ceny aukcyjne, czyli 207,0-253,37 zł/MWh dla instalacji poniżej 1 MW i 179,0-242,98 zł/MWh dla instalacji powyżej 1 MW, nie są już tak atrakcyjne dla przedsiębiorców w porównaniu z aktualnymi cenami rynkowymi energii. Obecnie system aukcyjny to raczej długoterminowe zabezpieczenie kontraktu. Rynkowy charakter fotowoltaiki i energetyki wiatrowej przejawia się także w liczbie składanych ofert, których są setki w porównaniu do pojedynczych w przypadku innych technologii.

Najnowsza baza danych IEO zwycięzców aukcji, w której znajdują się informacje już o ponad 1600 wszystkich zwycięskich spółkach aukcyjnych (z tego ponad 400 z 2021 r.) pozwala na pogłębioną analizę firm i projektów.

Dominacja technologii fotowoltaicznej w małym koszyku aukcyjnym

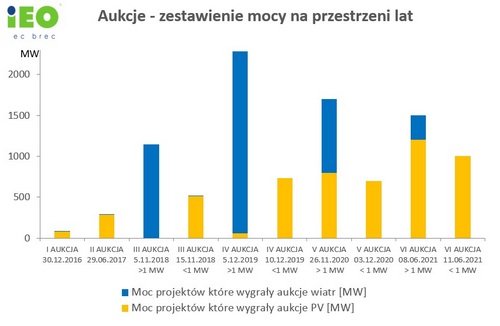

Koszyk dla projektów fotowoltaicznych i wiatrowych do 1MW w całości został opanowany przez oferty fotowoltaiczne. Wg. danych URE w 2021 r. do aukcji przystąpiło 432 wytwórców, którzy złożyli 1264 ofert, aukcję wygrało 335 wytwórców z łączną ilością ofert 1016. W wyniku rozstrzygnięcia tej aukcji mogą powstać dodatkowe moce zainstalowane w fotowoltaice wynoszące prawie 1 GW. Mimo mniejszej nadpodaży ofert w porównaniu do 2020 r., gdzie nadpodaż projektów była dwukrotna, cena po jakiej energia została sprzedana (207-253 zł/MWh) była niższa niż w 2020 r., gdy zakres cenowy wynosił 223-269 zł/MWh. Porównując średnie wartości cen z obu aukcji 2020 i 2021 widzimy spadek cen o około 10%. Spadek cen sprzedaży energii elektrycznej rok do roku w tym koszyku pokazuje wysoką konkurencyjność technologii fotowoltaicznej, na cenę może mieć także wpływ popularność technologii i dotychczas taniejące komponenty instalacji. Poniżej przedstawiono wykres prezentujący zestawienie cen energii z elektrowni wiatrowych i fotowoltaicznych w poszczególnych latach w aukcjach OZE.

Przewaga fotowoltaiki w dużym koszyku aukcyjnym

Dotychczas duży koszyk (źródła > 1 MW) był zdominowany przez energetykę wiatrową. Już w 2020 r. fotowoltaika zaznaczyła swoją silną pozycję – instalacje fotowoltaiczne zrównały się wówczas liczbą ofert oraz zakontraktowaną mocą z elektrowniami wiatrowymi. Aukcja w 2021 r. to duża przewaga projektów fotowoltaicznych nad projektami farm wiatrowych, czego można było się spodziewać w obliczu funkcjonującej wciąż ustawy odległościowej, która blokuje rozwój nowych projektów energetyki wiatrowej na lądzie. Jak podaje URE w wyniku rozstrzygnięcia aukcji może powstać ponad 1,2 GW instalacji fotowoltaicznych, a także ponad 0,3 GW lądowych farm wiatrowych.

Cena referencyjna dla fotowoltaiki wynosiła 320 zł/MWh, a maksymalna cena po jakiej energia została sprzedana wynosiła 242,98 zł/MWh, różnica między tymi cenami to niemal 80 zł/MWh. Tak duży spread jest spowodowany dużą konkurencyjnością technologii fotowoltaicznych i coraz większą podażą dużych projektów (large scale solar). Minimalną cena po jakiej sprzedano energię to 179 zł/MWh. Średnia cena sprzedanej energii w tym koszyku, która w 2021 r. wynosiła 229,2 zł/MWh nieznacznie wrosła w stosunku do aukcji z 2020 o 2%.

Liderzy rynku OZE

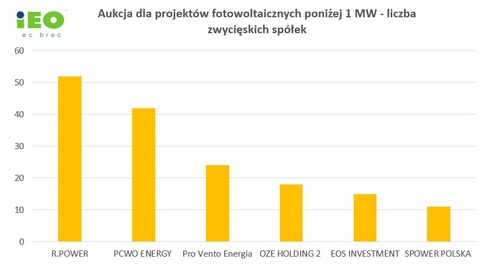

Łącznie w obu koszykach fotowoltaiczno-wiatrowych zwyciężyło 407 wytwórców (spółek celowych). Cały mały koszyk został wypełniony przez 335 wytwórców energii elektrycznej z fotowoltaiki. Znaczna część spółek jest właścicielem więcej niż jednego projektu instalacji. Często spółki celowe należą do większych spółek holdingowych, inwestorów czy funduszy. Właściciele największej liczby spółek celowych w małym koszyku to R. Power, PCWO Energy, Pro Vento Energia, OZE Holding 2, Eos investment, sPower Polska, IIL Infinite Inventions Limited, Energy Group B.V..

W dużym koszyku spółek celowych dedykowanych projektom fotowoltaicznym było znacznie więcej w stosunku do spółek celowych dedykowanych projektom wiatrowym. W tym przypadku często spółki celowe również należą do większych organizacji. Spółki celowe takich spółek holdingowych jak Pro Vento Energia, R.Power, Trilo Investment Limited, OZE Holding 2, Eos Investment, sPower Polska, Zonda Cyprus/Wento, Projekt Solartechnik zwyciężyły w aukcji z projektami farm fotowoltaicznymi w dużym koszyku aukcyjnym 2021.

Perspektywy na 2022 r.

Aukcje OZE to dotychczas zasadniczy system wsparcia skierowany dla nowych projektów fotowoltaicznych rozwijanych na polskim rynku. Według projektu Ministerstwa Klimatu i Środowiska nowelizacji ustawy o OZE znajduje się zapis o wydłużeniu maksymalnego termin udzielenia pomocy publicznej w ramach systemu aukcyjnego o 5 lat, czyli do 30 czerwca 2026 r., pod warunkiem uzyskania pozytywnej decyzji Komisji Europejskiej. Ponadto dla przyszłych aukcji OZE zostanie przygotowany długoterminowy harmonogram aukcji, który zapewni inwestorom i deweloperom przewidywalność i przejrzystość w realizacji inwestycji w aukcyjnym systemie wsparcia.

IEO szacuje, że poza już przeprowadzonymi aukcjami, na polskim rynku wciąż pozostaje 6 GW projektów PV, które posiadają warunki przyłączenia do sieci i mogą zostać zrealizowane w nadchodzących latach. Rynek projektów fotowoltaicznych jest na tyle rozwinięty, że można przewidywać stabilny przyrost nowych mocy z wydanymi warunkami przyłączenia do sieci. Tylko w 2020 r. warunki przyłączenia do sieci uzyskało 2,8 GW projektów PV, a w samym I kwartale 2021 r. decyzję tą otrzymało 1,8 GW projektów PV.

Źródło: Instytut Energetyki Odnawialnej